Los 8 Pasos del Ciclo Contable y Por Qué Cada Uno es Importante

El ciclo contable es el proceso por el cual las transacciones terminan reflejadas en tus estados financieros. Por ejemplo, cuando un cliente paga su suscripción, no lo añades directamente como ingresos en tu estado de resultados. Pasa por el diario, el libro mayor y entonces llega a los estados financieros.

En este artículo, explico cómo se registra primero una transacción en tus libros y los pasos consecuentes del ciclo contable que culminan con la aparición de esa transacción en tu estado de resultados o balance general.

¿Qué es el ciclo contable?

El ciclo contable es un proceso de ocho pasos que las empresas usan para registrar las transacciones financieras de una compañía, desde que la transacción ocurre hasta el cierre de las cuentas de la empresa.

El tiempo que una empresa tarda en completar el ciclo contable varía dependiendo de varios factores. Por ejemplo, las empresas que utilizan software de contabilidad automatizado y aquellas que utilizan cierre financiero continuo pueden completar el ciclo contable más rápido que aquellas que usan procesos manuales y una estrategia de cierre duro.

El propósito del ciclo contable

El propósito principal del ciclo contable es proporcionar un marco sistemático para registrar las transacciones financieras de una empresa.

El marco ofrece a contables y responsables de la contabilidad la oportunidad de verificar que las transacciones registradas sean uniformes y correctas, ambos parámetros críticos para el cumplimiento.

Por ejemplo, uno de los pasos del ciclo contable consiste en crear una balanza de comprobación. Una balanza de comprobación ayuda a verificar la exactitud aritmética de las transacciones registradas. Si los débitos no son iguales a los créditos, es posible que el contable haya registrado incorrectamente alguna cifra.

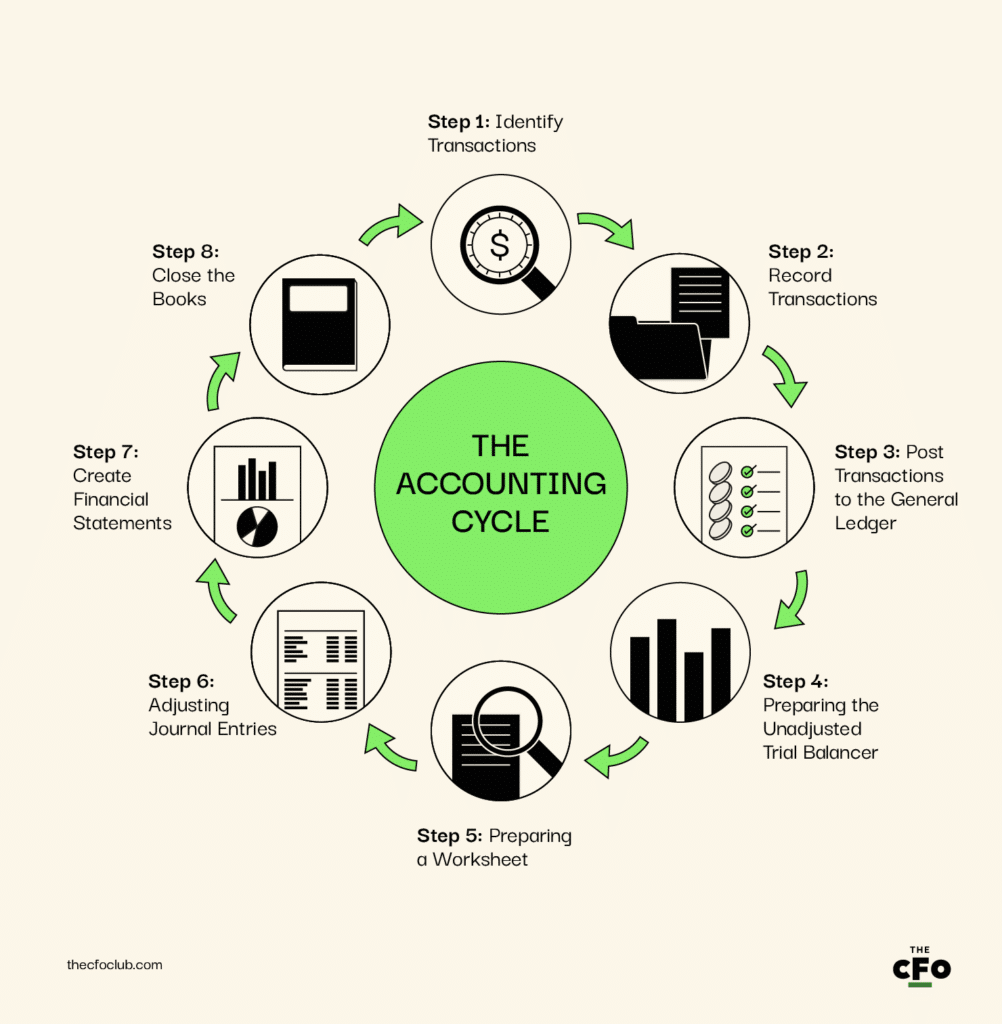

Los 8 pasos del ciclo contable

El proceso comienza con el registro de transacciones individuales y termina con la creación de un resumen (estados financieros) de la situación financiera de la empresa durante un periodo específico.

El software de contabilidad financiera puede ejecutar automáticamente muchos de los pasos del ciclo contable. Sin embargo, es fundamental entender cómo funciona el proceso para intervenir cuando sea necesario.

Recuerda que no tienes que implementar el ciclo contable tal como está. Puedes modificarlo para adaptarlo al modelo de negocio y los procesos contables de tu empresa. Con esa base establecida, hablemos en detalle sobre los ocho pasos del ciclo contable.

Paso 1: Identificar transacciones

El primer paso del ciclo contable es identificar las transacciones comerciales. Puedes usar varios sistemas tecnológicos para identificar transacciones. Las empresas utilizan controles internos para asegurar que todas las transacciones sean identificadas y registradas correctamente. Los números de factura son un ejemplo de este tipo de controles internos.

CRM (Gestión de Relaciones con Clientes), ERP (Planificación de Recursos Empresariales) y otros sistemas tecnológicos pueden ayudar a identificar transacciones relacionadas con ventas, gastos, préstamos, retiros y más.

Por ejemplo, cuando un cliente paga $500 para iniciar una suscripción anual, se marca el comienzo del ciclo contable. Si eres propietario de varias empresas, primero tendrás que consolidar tus finanzas.

Paso 2: Registrar transacciones

El segundo paso es registrar en el diario las transacciones que identificaste en el paso uno.

Cuándo registres las transacciones en el diario dependerá de si utilizas la contabilidad de caja o el método de devengo. Si usas contabilidad por el método de devengo, deberás emparejar ingresos y gastos.

Según la contabilidad de partida doble, todas las transacciones afectan a dos o más subcuentas del libro mayor, con débitos y créditos equivalentes.

Por ejemplo, cuando generas una factura por una cuota de suscripción de $500, acreditas el sublibro de ingresos y cargas el sublibro de cuentas por cobrar:

| Cuenta | Débito | Crédito |

|---|---|---|

| Ingresos | $500 | - |

| Cuentas por cobrar | - | $500 |

Paso 3: Registrar transacciones en el libro mayor

El libro mayor (GL) es un registro maestro de todas las transacciones categorizadas en categorías específicas como costo de los bienes vendidos (COGS), cuentas por pagar, cuentas por cobrar, efectivo y más.

Casi todas las empresas utilizan software de contabilidad, por lo que registrar transacciones en el libro mayor es menos preocupante ahora que en el pasado. El software de contabilidad registra automáticamente las transacciones en el libro mayor en tiempo real.

Paso 4: Preparar la balanza de comprobación no ajustada

Una balanza de comprobación ayuda a verificar la exactitud aritmética de las transacciones registradas. La balanza de comprobación es esencialmente una lista de cuentas junto con sus importes deudores y acreedores.

Se elabora al final del período contable. Pero si usas software de contabilidad, no necesitarás prepararla manualmente.

Si los débitos y créditos no son iguales, podrías haber:

- Ingresado la cantidad incorrecta en alguna de las entradas al diario, o

- Confundido las cuentas que deben ser debitadas y acreditadas

El software de contabilidad puede ayudarte a evitar el problema de corregir estos errores porque verifica los importes y si los débitos y los créditos son iguales cuando registras entradas al diario.

Paso 5: Preparar una hoja de trabajo

Una hoja de trabajo es donde ajustas la balanza de comprobación "no ajustada" si es necesario. Si la balanza de comprobación revela errores, la hoja de trabajo puede ayudar a identificar la causa.

Preparar una hoja de trabajo implica agregar los débitos y créditos realizados durante el período contable actual en una hoja de cálculo. Si los débitos y créditos no coinciden, tendrás que realizar los asientos de ajuste necesarios para preparar la balanza de comprobación ajustada.

Por ejemplo, si el tenedor de libros ha debitado efectivo por $100 y ha acreditado la cuenta del cliente A por $1,000, los saldos de débito y crédito no coincidirán. El tenedor de libros tendrá que cambiar el importe en el asiento al diario o hacer un asiento de ajuste para corregir el error.

Paso 6: Ajustar los asientos al diario

Una vez detectado un error, tendrás que corregir las cifras en tu sistema contable o hacer un asiento adicional en el diario.

También será necesario realizar asientos adicionales para registrar gastos que no se hayan registrado en la cuenta de cuentas por pagar, o gastos incurridos después de haber registrado las cuentas por pagar en el libro mayor, pero antes de finalizar el período contable.

Por ejemplo, cuando el tenedor de libros nota que se debitó la cuenta de efectivo por $100 en lugar de $1,000, debe hacer un asiento de ajuste por $900 para corregir el saldo en la cuenta de efectivo.

Paso 7: Crear los estados financieros

Los estados financieros son reportes que resumen el desempeño financiero y la posición de la empresa durante un periodo de tiempo específico. Las empresas preparan tres estados financieros:

- Estado de resultados: El estado de resultados es un informe de desempeño que muestra la rentabilidad de la empresa. Ayuda a los propietarios y partes interesadas a entender la estructura de costos de la empresa, lo que permite identificar oportunidades para mejorar la rentabilidad.

- Balance general: El balance general es un resumen del patrimonio de los accionistas, así como de los activos y pasivos de la empresa. Enumera los saldos de débito (activos) y crédito (capital y pasivos) de todas las cuentas de la empresa. Piensa en el balance general como una instantánea de la situación financiera de la empresa en una fecha específica.

- Estado de flujos de efectivo: El estado de flujos de efectivo es un resumen de las transacciones que impactan el efectivo. Muestra las entradas y salidas de efectivo, y el cambio neto en la posición de efectivo de la empresa. El flujo de efectivo es un estado fundamental para evaluar la salud financiera de la empresa, mantener la liquidez y entender si tu negocio está perdiendo efectivo en exceso y dónde.

Paso 8: Cerrar los libros

Cerrar los libros implica restablecer las cuentas temporales a un saldo de cero. Estas son las cuentas que ves en el estado de resultados. Las cuentas del balance general no se cierran; por eso aparecen en el "balance" general.

Por ejemplo, debes hacer asientos de cierre para cerrar todas las cuentas de ingresos y gastos. La utilidad neta se transfiere a las utilidades retenidas (una cuenta permanente) que aparece en el balance general en la sección de patrimonio de los accionistas con la siguiente entrada:

| Cuenta | Débito | Crédito |

|---|---|---|

| Utilidad neta | $200,000 | - |

| Utilidades retenidas | - | $200,000 |

Una vez que cierras las cuentas, estás listo para reiniciar el ciclo contable para el próximo año fiscal. Ten en cuenta que cerrar las cuentas no es necesario en un cierre suave.

Optimizando tu ciclo contable

Realizar los ocho pasos del ciclo contable puede llevar mucho tiempo. También existe una mayor probabilidad de cometer errores humanos: cuando registras y transfieres miles de transacciones en tus libros, es posible que escribas mal un monto o que omitas alguna transacción.

El software de contabilidad puede ayudar a optimizar el ciclo contable. Incluso si tienes una pequeña empresa, invertir en un software de contabilidad tiene sentido porque automatiza casi todos los pasos del ciclo contable.

Puedes integrar el software de contabilidad con tu sistema de ventas. Cuando realizas una venta, el software de contabilidad añade automáticamente la transacción a la cuenta de ingresos y actualiza el estado de resultados. También puedes conectar tu ERP y otros sistemas para que el software de contabilidad pueda registrar y monitorear los gastos.

El software genera automáticamente los estados financieros para que puedas cerrar directamente tus libros al final del periodo de reporte. Esto ahorra gran parte del dinero que gastarías en mantener los libros y corregir errores. Por supuesto, puede que necesites que tus estados financieros sean auditados por un CPA si eres una empresa pública.

Diferencia entre el ciclo contable y el ciclo presupuestario

La principal diferencia entre el ciclo contable y el ciclo presupuestario es el periodo de tiempo considerado.

El ciclo contable se centra en registrar y resumir las actividades financieras que ocurren durante el año.

Por otro lado, el ciclo presupuestario utiliza la información financiera recopilada durante el proceso del ciclo contable para prever ingresos, gastos, posición de efectivo y más para el próximo periodo contable.

Registrar, Reportar, Repetir

El ciclo contable proporciona un marco para registrar transacciones y verificarlas por exactitud antes de que lleguen a los estados financieros.

La precisión es fundamental porque usarás la información financiera generada por el ciclo contable para analizar transacciones y el desempeño financiero. Es aún más importante para las empresas que necesitan reportar información financiera a la SEC (Securities and Exchange Commission).

La mayoría de las empresas hoy en día utilizan software de contabilidad para mejorar la precisión y acelerar la contabilidad. Si bien necesitarás invertir algo de dinero inicialmente en la compra e implementación del software de contabilidad, los beneficios a largo plazo superan significativamente los costos.

¿Te ha gustado este artículo? Suscríbete al boletín de The CFO Club y recibe artículos semanales en tu bandeja de entrada.

{kind=link}