Le 8 Fasi del Ciclo Contabile e Perché Ognuna è Importante

Il ciclo contabile è il processo attraverso il quale le transazioni arrivano nei tuoi bilanci. Ad esempio, quando un cliente paga il suo abbonamento, non lo aggiungi direttamente ai ricavi nel conto economico. Prima passa dal giornale, al libro mastro generale e poi ai bilanci.

In questo articolo spiego come una transazione viene prima registrata nei tuoi libri contabili e i conseguenti passaggi del ciclo contabile che culminano nel riflesso della transazione nel conto economico o nello stato patrimoniale.

Cos'è il ciclo contabile?

Il ciclo contabile è un processo in otto fasi che le aziende utilizzano per registrare le transazioni finanziarie di una società, dal momento in cui la transazione avviene fino alla chiusura dei conti dell'azienda.

Il tempo necessario a un'azienda per completare il ciclo contabile varia a seconda di diversi fattori. Ad esempio, le aziende che utilizzano software di contabilità automatizzati e un processo di chiusura finanziaria continua possono completare il ciclo contabile più velocemente rispetto a quelle che utilizzano processi manuali e una chiusura rigida.

Lo scopo del ciclo contabile

Lo scopo principale del ciclo contabile è fornire un quadro sistematico per registrare le transazioni finanziarie di una società.

Questo quadro offre a contabili e tenutari dei libri la possibilità di verificare che le transazioni registrate siano uniformi e accurate, entrambi parametri critici per la conformità.

Ad esempio, uno dei passaggi del ciclo contabile include la creazione di una bilancia di verifica. Una bilancia di verifica aiuta a controllare la correttezza aritmetica delle transazioni registrate. Se i debiti non sono uguali ai crediti, il tenutario dei libri potrebbe aver registrato uno degli importi in modo errato.

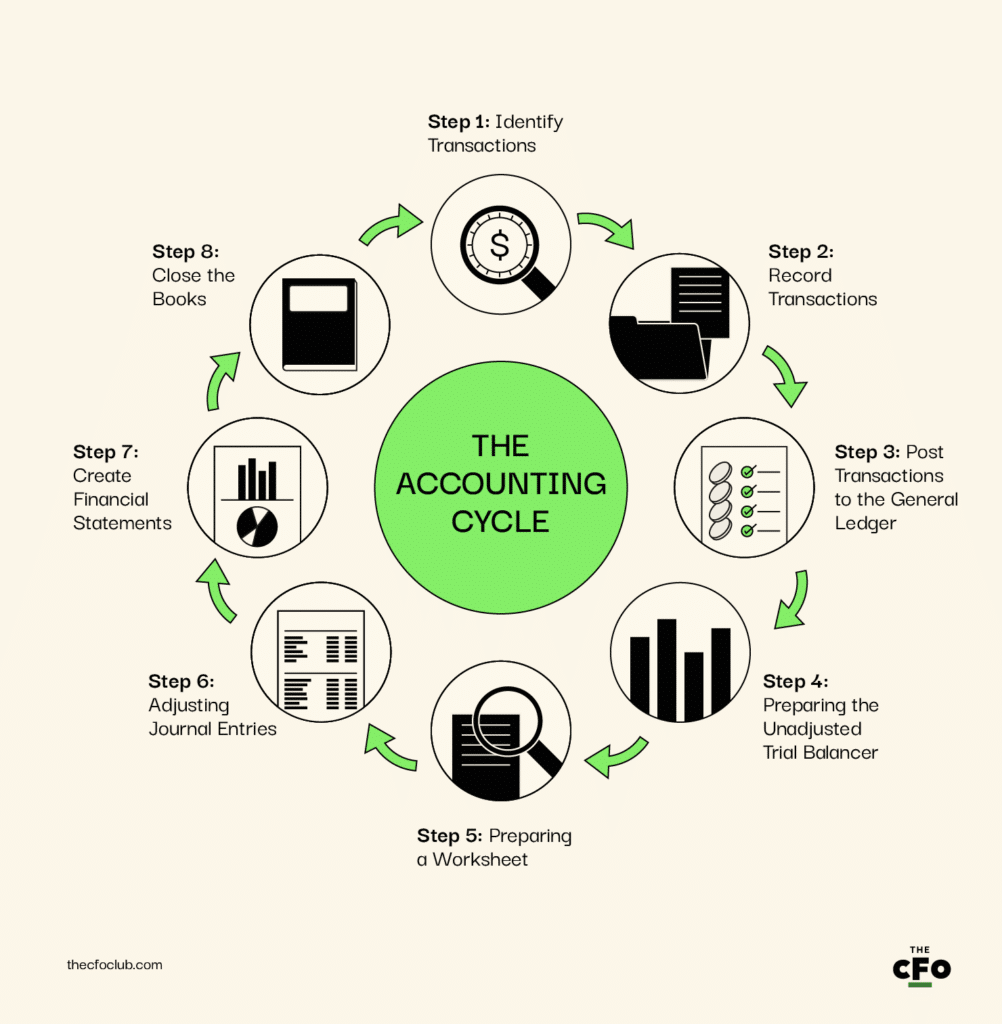

Le 8 fasi del ciclo contabile

Il processo parte dalla registrazione delle singole transazioni e termina con la creazione di un riepilogo (bilanci) dell'andamento finanziario dell'azienda in un periodo specifico.

Il software di contabilità finanziaria può eseguire automaticamente molti dei passaggi del ciclo contabile. Tuttavia, è fondamentale conoscere il funzionamento del processo per poter intervenire quando necessario.

Ricorda che non è obbligatorio implementare il ciclo contabile così com'è. Puoi modificarlo per adattarlo al modello di business e ai processi contabili della tua azienda. Con queste basi, vediamo ora in dettaglio le otto fasi del ciclo contabile.

Fase 1: Identificare le transazioni

Il primo passaggio del ciclo contabile è identificare le transazioni aziendali. Puoi utilizzare vari sistemi tecnologici per individuare le operazioni. Le aziende fanno uso di controlli interni per assicurare che tutte le transazioni siano individuate e registrate correttamente. I numeri di fattura sono un esempio di tali controlli interni.

CRM (Customer Relationship Management), ERP (Enterprise Resource Planning) e altri sistemi tecnologici possono aiutare a identificare le transazioni relative a vendite, spese, prestiti, prelievi e altro.

Ad esempio, quando un cliente paga $500 per avviare un abbonamento annuale, questo segna l'inizio del ciclo contabile. Se possiedi più aziende, dovrai prima consolidare le tue finanze.

Fase 2: Registrare le transazioni

Il secondo passaggio consiste nel registrare a giornale le operazioni individuate nella fase uno.

Quando registri le transazioni nel giornale dipende dal fatto che utilizzi la contabilità per cassa o la contabilità per competenza. Se utilizzi la contabilità per competenza, dovrai abbinare ricavi e costi.

In base alla contabilità in partita doppia, tutte le operazioni coinvolgono due o più sottoconti, con pari importo fra dare e avere.

Ad esempio, quando emetti una fattura per una quota d'iscrizione di $500, accrediti il sottoconto ricavi e addebiti il sottoconto crediti verso clienti:

| Conto | Dare | Avere |

|---|---|---|

| Ricavi | $500 | - |

| Crediti verso clienti | - | $500 |

Fase 3: Registrare le transazioni nel libro mastro generale

Il libro mastro generale (GL) è un registro principale di tutte le transazioni, suddivise in categorie specifiche come costo del venduto (COGS), conti da pagare, crediti verso clienti, cassa e altro ancora.

Quasi tutte le aziende utilizzano un software di contabilità, quindi la registrazione delle transazioni nel GL è oggi una preoccupazione minore rispetto al passato. Il software di contabilità registra automaticamente le transazioni nel GL in tempo reale.

Fase 4: Prepara il Bilancio di Verifica Non Rettificato

Un bilancio di verifica aiuta a controllare l'esattezza aritmetica delle transazioni registrate. Il bilancio di verifica è essenzialmente un elenco di conti con i rispettivi importi in dare e avere.

Viene preparato al termine del periodo contabile. Ma se utilizzi un software di contabilità, non dovrai preparare manualmente il bilancio di verifica.

Se dare e avere non coincidono, potresti aver:

- Inserito l'importo sbagliato in una delle registrazioni contabili, oppure

- Confuso i conti che dovevano essere addebitati e accreditati

Il software di contabilità può aiutare a evitare il fastidio di correggere questi errori, perché verifica sia gli importi sia l'uguaglianza tra dare e avere quando registri le scritture contabili.

Fase 5: Prepara un Foglio di Lavoro

Un foglio di lavoro serve per rettificare, se necessario, il bilancio di verifica "non rettificato". Se il bilancio di verifica evidenzia errori, il foglio di lavoro può aiutare a individuarne la causa.

Preparare un foglio di lavoro significa aggregare le operazioni di dare e avere effettuate durante il periodo contabile corrente in un foglio di calcolo. Se dare e avere non coincidono, dovrai effettuare le opportune scritture di rettifica per preparare il bilancio di verifica rettificato.

Ad esempio, se il contabile ha addebitato la cassa di $100 e accreditato il conto del cliente A di $1.000, i saldi di dare e avere non coinciderebbero. Il contabile dovrà modificare l'importo nella scrittura contabile oppure eseguire una registrazione di rettifica per correggere l'errore.

Fase 6: Rettifica le Scritture Contabili

Una volta riconosciuto un errore, dovrai correggere i valori nel sistema contabile oppure effettuare una scrittura integrativa.

Dovrai, inoltre, effettuare ulteriori scritture contabili per rilevare costi non ancora registrati nel conto fornitori, oppure spese sostenute dopo la registrazione dei debiti verso fornitori nel GL ma prima della chiusura del periodo contabile.

Ad esempio, quando il contabile nota che il conto cassa è stato addebitato di $100 invece che di $1.000, dovrà effettuare una scrittura di rettifica di $900 per correggere il saldo del conto cassa.

Fase 7: Redigi i Bilanci

I bilanci sono report che sintetizzano le performance e la posizione finanziaria dell’azienda in un determinato periodo. Le aziende redigono tre stati finanziari:

- Conto economico: Il conto economico è un report delle performance che mostra la redditività della tua azienda. Aiuta imprenditori e parti interessate a comprendere la struttura dei costi, così da individuare opportunità per migliorare la redditività.

- Stato patrimoniale: Lo stato patrimoniale è un riassunto del patrimonio netto degli azionisti, nonché delle attività e passività aziendali. Elenca i saldi in dare (attività) e avere (patrimonio e passività) di tutti i conti aziendali. Considera lo stato patrimoniale come una "fotografia" della situazione finanziaria dell’impresa in una data precisa.

- Rendiconto finanziario: Il rendiconto finanziario è un riassunto delle transazioni che influenzano la liquidità aziendale. Mostra i flussi di cassa in entrata, in uscita e la variazione netta della liquidità aziendale. Il flusso di cassa è uno stato fondamentale per valutare la salute finanziaria dell’azienda, mantenere la liquidità e capire se e dove l’attività sta perdendo denaro.

Fase 8: Chiudi i Libri

Chiudere i libri comporta l’azzeramento dei conti temporanei. Questi sono i conti che compaiono nello conto economico. I conti dello stato patrimoniale non vengono mai chiusi, ed è proprio per questo che sono riportati nello "stato" patrimoniale.

Ad esempio, devi effettuare scritture di chiusura per chiudere tutti i conti economici di ricavo e di spesa. L’utile netto viene trasferito alle riserve (un conto permanente) che emerge nello stato patrimoniale nella sezione patrimonio netto degli azionisti con la seguente registrazione:

| Conto | Dare | Avere |

|---|---|---|

| Utile netto | $200,000 | - |

| Riserve | - | $200,000 |

Una volta che hai chiuso i conti, sei pronto a riavviare il ciclo contabile per il prossimo esercizio fiscale. Nota che la chiusura dei conti non è necessaria in un soft close.

Ottimizzare il tuo ciclo contabile

Svolgere tutti gli otto passaggi nel ciclo contabile può richiedere molto tempo. Inoltre aumenta il rischio di errore umano: quando registri e trasferisci migliaia di transazioni nei tuoi libri contabili, è possibile che tu digiti erroneamente un importo o salti una transazione.

Il software di contabilità può aiutare a ottimizzare il ciclo contabile. Anche come piccola impresa, investire in un software di contabilità ha senso perché automatizza quasi tutti i passaggi del ciclo contabile.

Puoi integrare il software di contabilità con il tuo sistema di vendita. Quando effettui una vendita, il software di contabilità aggiunge automaticamente la transazione al conto ricavi e aggiorna il conto economico. Puoi anche collegare il tuo ERP e altri sistemi affinché il software di contabilità possa registrare e monitorare le spese.

Il software genera automaticamente i bilanci, così puoi chiudere direttamente i libri contabili alla fine del periodo di rendicontazione. Questo ti fa risparmiare molto denaro che avresti speso per mantenere i libri e correggere gli errori. Ovviamente, potrebbe essere necessario sottoporre i tuoi bilanci a revisione da parte di un revisore contabile se la tua azienda è quotata in borsa.

Differenza tra ciclo contabile e ciclo di budget

La principale differenza tra il ciclo contabile e il ciclo di budget è l’arco temporale considerato.

Il ciclo contabile si focalizza sulla registrazione e il riepilogo delle attività finanziarie che si verificano durante l’anno.

Al contrario, il ciclo di budget utilizza le informazioni finanziarie raccolte durante il processo del ciclo contabile per prevedere ricavi, spese, posizione di liquidità e altro ancora nel corso del prossimo periodo contabile.

Registra, riporta, ripeti

Il ciclo contabile fornisce una struttura per registrare le transazioni e verificarne l’accuratezza prima che arrivino ai bilanci.

L’accuratezza è fondamentale perché userai le informazioni finanziarie generate dal ciclo contabile per analizzare le transazioni e le performance finanziarie. È ancora più importante per le aziende che devono comunicare le informazioni finanziarie alla SEC (Securities and Exchange Commission).

Oggi la maggior parte delle aziende usa software di contabilità per maggiore precisione e velocità nei processi contabili. Sebbene sia necessario investire del denaro inizialmente per l’acquisto e l’implementazione del software di contabilità, nel lungo periodo i benefici superano di gran lunga i costi.

Ti è piaciuto questo articolo? Iscriviti alla newsletter di The CFO Club e ricevi settimanalmente articoli nella tua casella di posta.

{kind=link}