Der vollständige Leitfaden zur Erstellung von Jahresabschlüssen

Jahresabschlüsse verstehen: Ein Hochschulabschluss hilft dabei, zu verstehen, wie Jahresabschlüsse funktionieren und wie sie ein umfassendes Finanzbild liefern.

Kenntnisse über buchhalterische Konzepte: Für die Erstellung von Jahresabschlüssen sind Kenntnisse in buchhalterischen Konzepten wie der doppelten Buchführung, der Periodenabgrenzung und dem Buchhaltungszyklus erforderlich.

Ich habe ein Universitätsstudium absolviert, um zu lernen, wie Finanzberichte funktionieren und wie diese Zahlen zusammenkommen, um ein umfassendes finanzielles Bild zu liefern. Schließlich erfordert die Erstellung von Finanzberichten Kenntnisse in Buchhaltungskonzepten wie der doppelten Buchführung, der periodengerechten Abgrenzung und dem Buchhaltungszyklus.

Aber es gibt gute Nachrichten: Das müssen Sie nicht. Sie können einfach diesen 15-minütigen Leitfaden zur Erstellung der vier wichtigsten Finanzberichte lesen:

- Gewinn- und Verlustrechnung

- Eigenkapitalveränderungsrechnung

- Bilanz

- Kapitalflussrechnung

Option B: Roboter einsetzen

Wenn Ihnen die Erstellung von Finanzberichten Kopfzerbrechen bereitet, machen Sie sich keine Sorgen – es gibt einige großartige Finanzreporting-Tools, die Sie unterstützen. So können Sie diese 15 Minuten wieder in das Wachstum Ihres Unternehmens investieren.

Klicks auf die untenstehenden Links können eine Provision einbringen, die unsere unabhängige Prüfung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Überblick über Finanzberichte

Finanzberichte sind das Pendant zur medizinischen Untersuchung in der Geschäftswelt. Sie bieten einen Überblick über die finanzielle Situation eines Unternehmens, einschließlich Rentabilität, Cashflow und Gesamtvermögen.

Es gibt vier Arten von Finanzberichten, die jeweils einem bestimmten Zweck dienen. Zusammen vermitteln sie ein Bild Ihres Rechnungslegungsgewinns:

- Gewinn- und Verlustrechnung: Eine Gewinn- und Verlustrechnung fasst die finanzielle Leistung Ihres Unternehmens zusammen und zeigt Umsatzerlöse, Aufwendungen (einschließlich Steuern) und den Gewinn eines bestimmten Abrechnungszeitraums auf.

- Eigenkapitalveränderungsrechnung: Die Eigenkapitalveränderungsrechnung (SOCE) – auch als Gewinnrücklagenrechnung oder Eigenkapitalrechnung bezeichnet – zeigt, wie sich das Eigenkapital der Anteilseigner im Zeitverlauf verändert hat. Das Eigenkapital kann sich zum Beispiel durch Kapitaleinlagen, Entnahmen oder Dividendenausschüttungen verändern.

- Bilanz: Die Bilanz zeigt, was das Unternehmen besitzt (Aktiva), schuldet (Passiva) und den Anteil der Aktionäre (Eigenkapital). Sie ist eine Momentaufnahme der finanziellen Situation Ihres Unternehmens an einem bestimmten Tag.

- Kapitalflussrechnung: Die Kapitalflussrechnung fasst die Zu- und Abflüsse von Zahlungsmitteln zusammen. Dieser Bericht ist besonders für Start-ups entscheidend, da viele scheitern, weil sie ihre Liquidität nicht effektiv steuern können. Selbst wenn Sie Gewinn machen, können Sie zahlungsunfähig werden – Gewinn, der im Jahr erzielt wurde, entspricht nicht dem im Jahr generierten Bargeld.

Diese Dokumente bieten wichtigen Einblick in die finanzielle Lage eines Unternehmens für Stakeholder wie Investoren, Kreditgeber und Mitarbeitende.

Warum sind Finanzberichte wichtig?

Finanzberichte bieten standardisierte Einblicke in Ihre finanzielle Unternehmensleistung, Kapitalstruktur und Zahlungsströme. Diese Informationen benötigen Stakeholder, um:

- Fundierte Entscheidungen treffen: Die finanziellen Daten aus den Berichten können strategische Entscheidungen unterstützen. Beispielsweise zeigt die Gewinn- und Verlustrechnung das Umsatzwachstum und das Betriebsergebnis – zwei Schlüsselfaktoren, um zu bewerten, ob eine Produktlinie aufgegeben werden sollte.

- Kapital aufnehmen: Beim Einwerben von neuem Eigenkapital oder Fremdkapital bewerten Kreditgeber und Investoren die Kapitalstruktur, Rentabilität und weitere Details anhand Ihrer Finanzberichte.

- Vergleichsanalyse: Finanzberichte helfen Ihnen, die Leistung Ihres Unternehmens mit Branchenkennzahlen wie Ihrer Bruttomarge im Vergleich zu Wettbewerbern zu vergleichen.

- Compliance: Für bestimmte Unternehmen, beispielsweise börsennotierte Unternehmen oder privat gehaltene Unternehmen mit öffentlichen Schuldtiteln, ist die Einreichung von Finanzberichten bei Aufsichtsbehörden wie der SEC verpflichtend.

Finanzberichte vorbereiten

Bei der Erstellung von Finanzberichten haben Sie zwei Optionen:

- Nutzen Sie Buchhaltungssoftware, um den Prozess zu verwalten. Diese Systeme aktualisieren in Echtzeit automatisch die Finanzberichte, sobald Sie Transaktionen erfassen, und machen die Erstellung dadurch einfach.

- Erstellen Sie Ihre Abschlüsse manuell. Wie das geht, erkläre ich im nächsten Abschnitt.

Große Unternehmen erstellen Finanzberichte nach den Grundsätzen ordnungsmäßiger Buchführung (GAAP, Generally Accepted Accounting Principles) und den Internationalen Rechnungslegungsstandards (IFRS, International Financial Reporting Standards).

Trotz Unterschieden zwischen GAAP und IFRS bleibt der Zweck der einzelnen Abschlüsse derselbe.

Schritt 1: Eine Saldenbilanz erstellen

Eine Saldenbilanz ist eine Zusammenfassung offener Konten in Ihrer Buchführung. So erstellen Sie eine:

1. Transaktionen erfassen

Das Erfassen von Transaktionen ist die Voraussetzung für die Erstellung von Finanzberichten. Jede Transaktion – einschließlich Verkäufen, Einkäufen und Retouren – wirkt sich auf Ihre Finanzberichte aus.

Früher wurden Transaktionen klassisch in ein Journal eingetragen. Bei der Nutzung von Buchhaltungssoftware reicht es jedoch, die Transaktionsdaten einzugeben – den Rest erledigt das System für Sie.

2. Buchungen in Nebenbüchern erfassen

Anschließend buchen Sie die Einträge auf die Nebenbücher, die mehr Details und Kontext als das Hauptbuch bieten. Verkäufe landen etwa im Verkaufsnebenbuch, Kreditverkäufe im Debitorenbuch usw.

Die Nebenbücher werden in fünf Hauptkategorien des Hauptbuchs zusammengefasst: Erträge, Aufwendungen, Vermögenswerte, Verbindlichkeiten und Eigenkapital.

3. Abgrenzungsbuchungen

Vor dem Abschluss Ihrer Konten kann es notwendig sein, Abgrenzungsbuchungen vorzunehmen, z. B. für noch nicht erfasste Erträge oder Aufwendungen einer Periode. Hier ein Beispiel:

Nehmen wir an, Ihr Unternehmen hat am 1. Dezember 2023 einem befreundeten Unternehmen, der ABC Corp., 20.000 $ geliehen. Laut Vereinbarung sind die Zinsen über 12 Monate bei einem jährlichen Zinssatz von 4 % fällig.

Am 31. Dezember 2023 erstellten Sie Ihre Finanzberichte. Sie haben den Kredit von 20.000 $ als Vermögenswert verbucht, aber was ist mit den ausstehenden Zinsen für Dezember in Höhe von 66,67 $ [($20.000 x 4 %) / 12]?

Die Zinsen wären eine Abgrenzungsbuchung:

| Konto | Soll | Haben |

|---|---|---|

| ABC Corp. Zinserträge zu erhalten Kto. (Umlaufvermögen) | $66.67 | - |

| Zinserträge Kto. | - | $66.67 |

4. Berichtigte Saldenbilanz

Eine Saldenbilanz prüft die rechnerische Richtigkeit der Konten, erkennt aber keine anderen Fehler, wie z. B. Buchungen auf das falsche Konto. Hier werden detaillierte Abweichungsanalysen wichtig.

In der doppelten Buchführung stehen allen Soll-Buchungen gleich hohe Haben-Buchungen gegenüber. Eine Saldenbilanz prüft, ob diese Summen übereinstimmen; bei Abweichungen liegt ein Rechenfehler vor.

Um eine Saldenbilanz zu erstellen, listen und summieren Sie alle Kontostände aus Ihrer Buchhaltung auf. (Mit Buchhaltungssoftware geschieht dies automatisch.)

Schritt 2: Die Gewinn- und Verlustrechnung erstellen

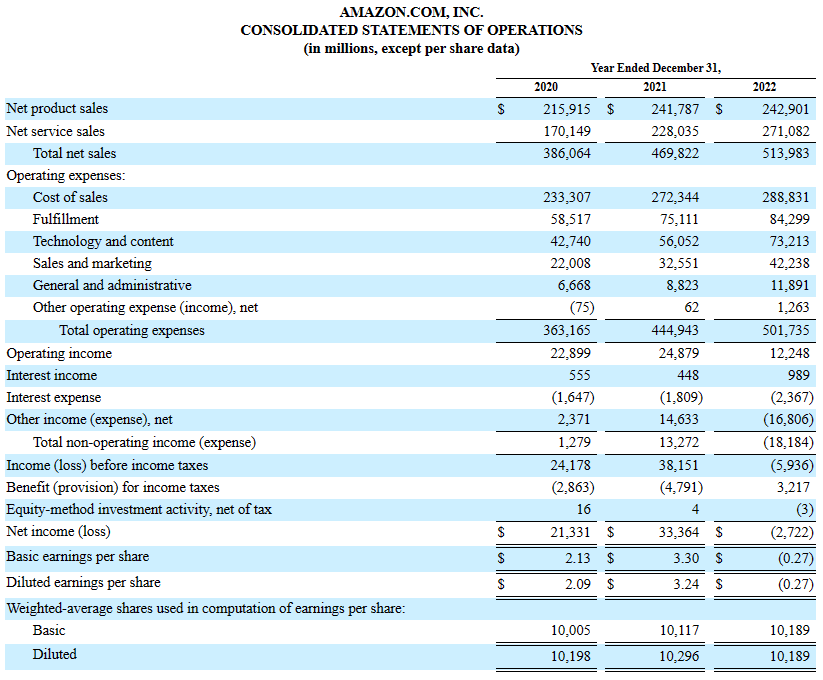

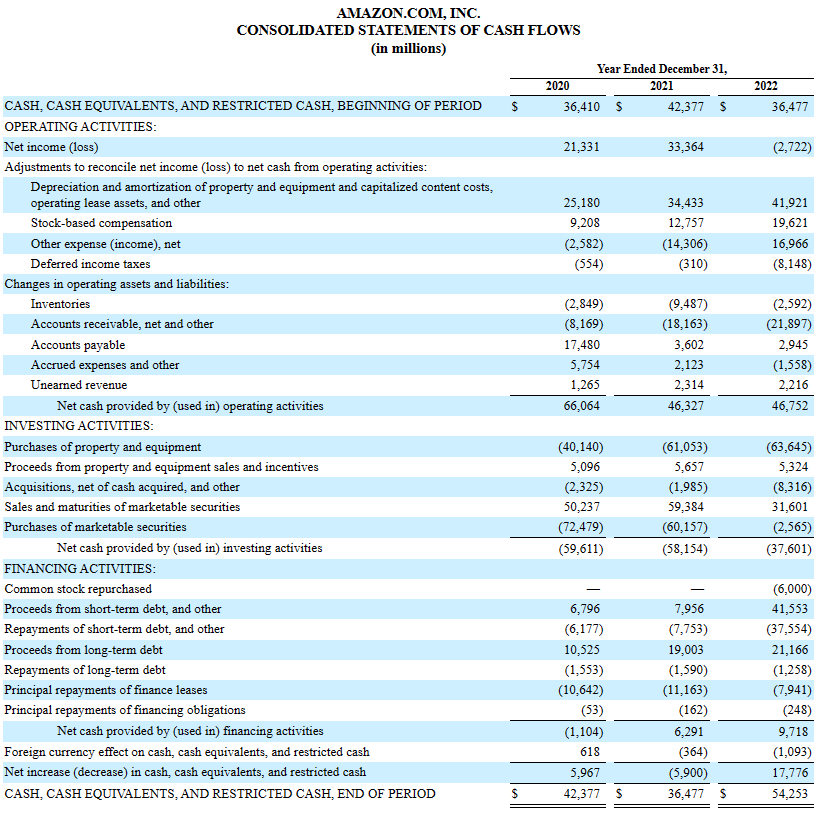

Werfen wir zur Veranschaulichung einen Blick auf die Finanzberichte von Amazon, beginnend mit der Gewinn- und Verlustrechnung.

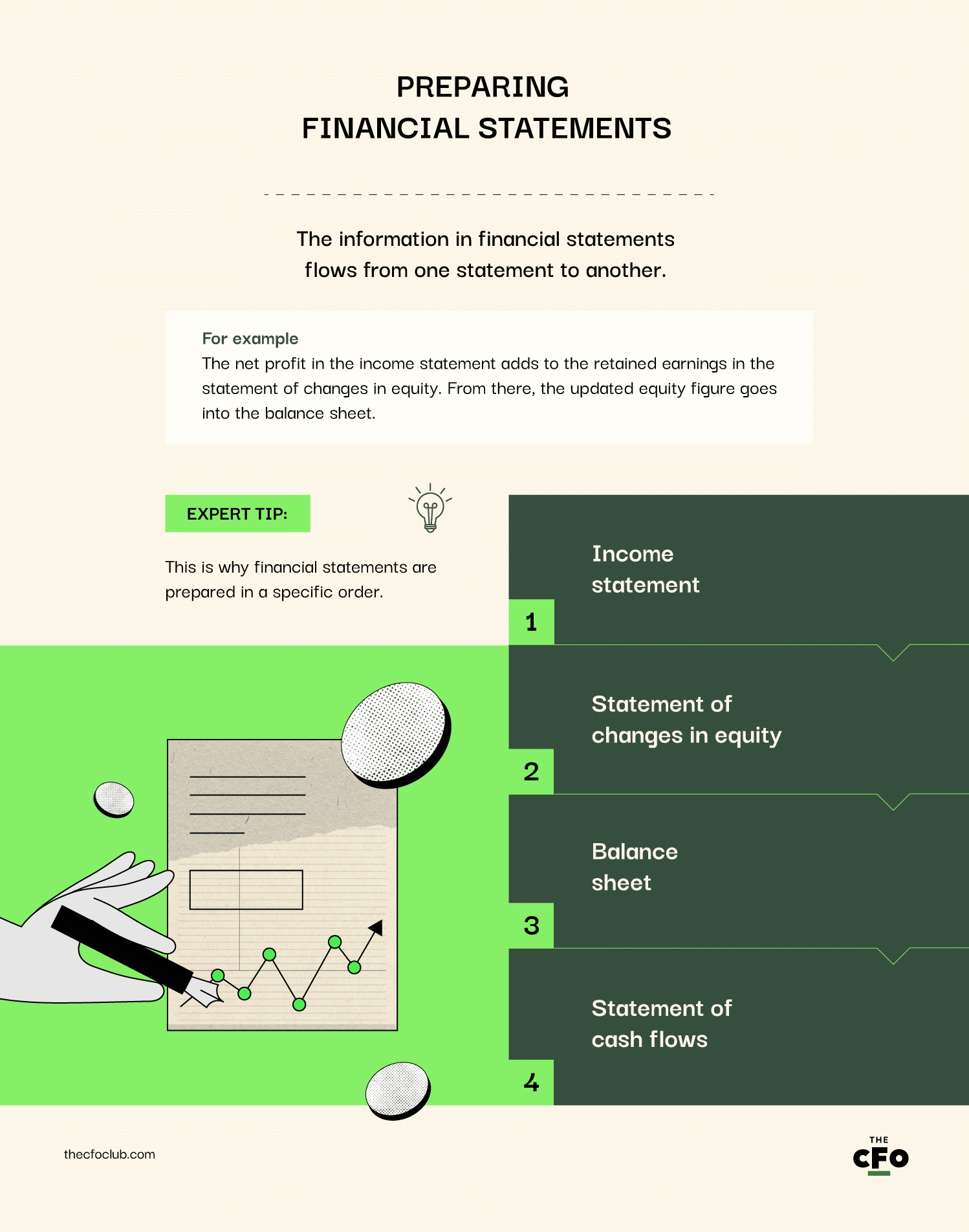

Wenn Sie Finanzberichte manuell erstellen, beginnen Sie mit der Gewinn- und Verlustrechnung. Mit einem Buchhaltungssystem ist die Reihenfolge unerheblich.

Warum? Der Nettogewinn am Ende der Gewinn- und Verlustrechnung wird zu den einbehaltenen Gewinnen addiert, die zur Vervollständigung der Eigenkapitalveränderungsrechnung benötigt werden. Die Eigenkapitalzahl ist wiederum nötig, um die Bilanz zu erstellen.

Wenn Sie dies in der falschen Reihenfolge tun, führt das zu doppelter Arbeit.

1. Beginnen Sie mit den Umsatzerlösen

Addieren Sie alle Nettoerlöse im betrachteten Zeitraum. Schließen Sie andere Einkunftsarten wie Miete oder Zinsen aus – das ist kein Umsatz. Falls Sie mehrere Unternehmen besitzen, stellen Sie sicher, dass Sie Ihre Finanzen vorab konsolidieren.

2. Ziehen Sie die Aufwendungen ab

Sobald Sie die Umsätze ganz oben eingetragen haben:

- Um den Bruttogewinn zu berechnen, ziehen Sie die Herstellungskosten (oder Kosten der verkauften Waren) von den Umsatzerlösen ab.

- Um das operative Ergebnis zu berechnen, ziehen Sie die Vertriebs-, Verwaltungs- und allgemeinen Kosten (oder betrieblichen Aufwendungen) vom Bruttogewinn ab.

- Um das Ergebnis vor Steuern zu berechnen, addieren Sie das neutrale Ergebnis (wie Zinsen und Gewinne aus Finanzinstrumenten) und ziehen neutrale Verluste ab.

- Um den Jahresüberschuss zu berechnen, ziehen Sie die Ertragsteuer ab.

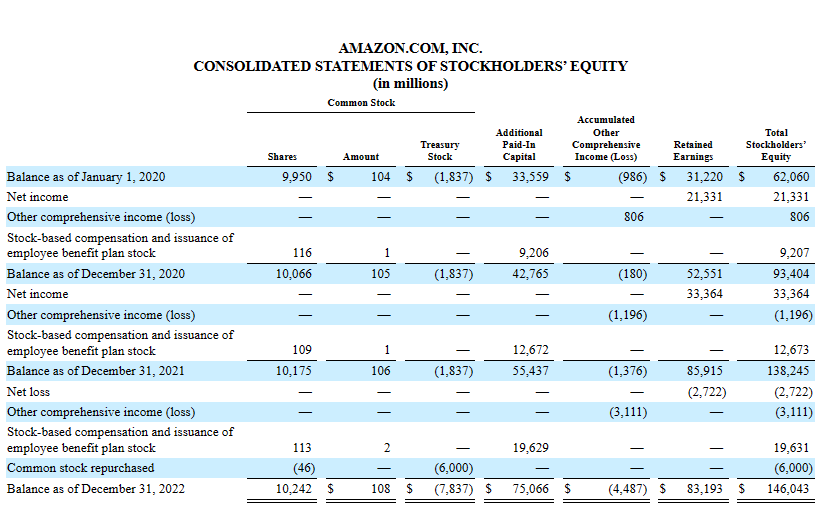

Schritt 3: Die Eigenkapitalveränderungsrechnung erstellen

Ihre Eigenkapitalveränderungsrechnung beginnt mit dem Anfangsbestand im Eigenkapital (Summe aus Stamm- und Vorzugsaktien) zu Beginn des Zeitraums (also aus der Eigenkapitalveränderungsrechnung des Vorjahres).

Nehmen Sie anschließend diese Anpassungen vor:

1. Einbehaltene Gewinne hinzufügen

Einbehaltene Gewinne sind der Teil des Nettogewinns, der nicht als Dividenden ausgeschüttet wird.

So berechnen Sie den einbehaltenen Gewinn:

- Ziehen Sie die ausgeschütteten Dividenden ab (buchen Sie diese auf das Konto für einbehaltene Gewinne).

- Addieren Sie den Nettogewinn zu den einbehaltenen Gewinnen (gutschreiben Sie den Gewinn oder belasten Sie den Verlust).

Sobald Sie den Schlussbestand der einbehaltenen Gewinne haben, addieren Sie diesen zum Anfangsbestand des Eigenkapitals.

2. Sonstiges Ergebnis/Verluste hinzufügen/abziehen

Sonstiges Ergebnis bezieht sich auf nicht realisierte Gewinne und Verluste, die nicht in der Gewinn- und Verlustrechnung erscheinen.

Wenn das Unternehmen einen Vermögenswert neu bewertet und dieser weniger wert ist, gilt das als Verlust des Unternehmens. Der Verlust wird jedoch erst realisiert, wenn das Unternehmen den Vermögensgegenstand verkauft.

Posten wie Währungsumrechnungsdifferenzen und Veränderungen bei den Pensionsverpflichtungen werden hier aufgeführt.

3. Kapitalveränderungen erfassen

Wenn das Unternehmen neue Aktien ausgibt, fügen Sie diese hier hinzu. Kauft es eigene Aktien zurück, ziehen Sie diese ab.

4. Schlussbestand berechnen

Berechnen Sie den Schlussbestand im Eigenkapital der Aktionäre und tragen Sie ihn in die Bilanz ein.

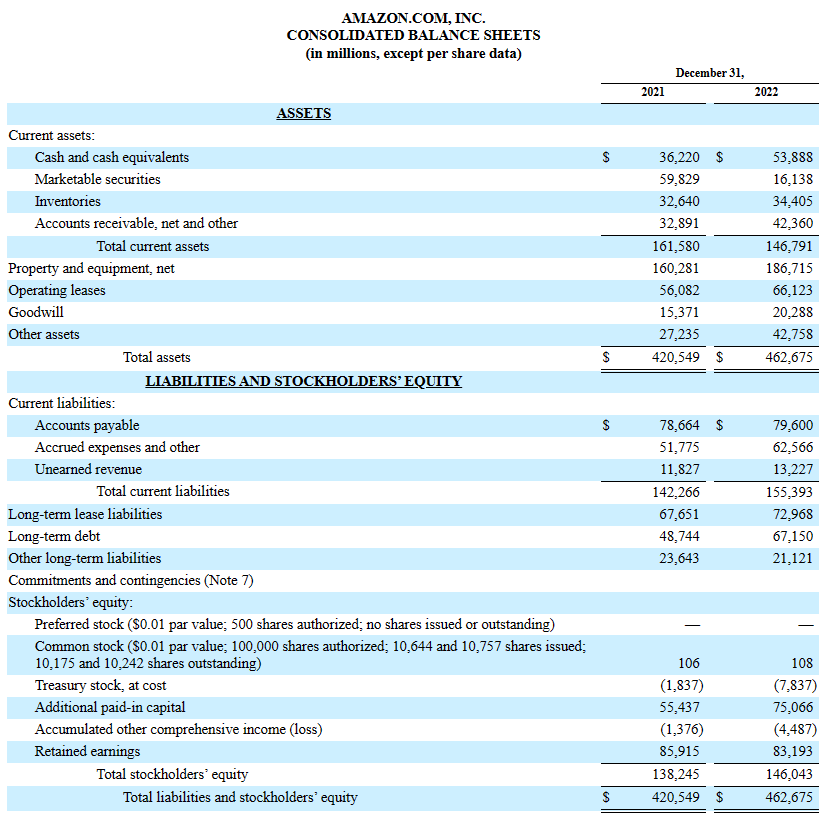

Schritt 4: Die Bilanz erstellen

Ich habe gute Nachrichten.

Sie müssen die meisten Posten in der Bilanz nicht berechnen. In dieser Aufstellung werden Ihre Kontostände ausgewiesen, die Sie bereits ermittelt haben, bevor Sie die Saldenbilanz erstellt haben.

1. Vermögenswerte

Vermögenswerte erscheinen auf der linken Seite der Bilanz. Hier werden die Salden der festen Vermögenskonten wie Grundstücke, liquiden Konten wie Kassenbestand und immateriellen Konten wie Firmenwerte aufgeführt.

2. Verbindlichkeiten

Verbindlichkeiten sind Gelder, die das Unternehmen schuldet. Hier erscheinen Salden von kurzfristigen Verbindlichkeiten wie Verbindlichkeiten aus Lieferungen und Leistungen sowie langfristigen Verbindlichkeiten wie Anleihen.

3. Eigenkapital der Aktionäre (Unternehmenswert)

Das Eigenkapital der Aktionäre ist das Geld, das den Eigentümern (Stammaktionären) und den Vorzugsaktionären des Unternehmens gehört.

Hier eine anschaulichere Sichtweise: Das Eigenkapital der Aktionäre ist die Differenz zwischen den Vermögenswerten (was das Unternehmen besitzt) und den Verbindlichkeiten (was es schuldet).

In diesem Abschnitt ist die Eigenkapitalzahl aus der Eigenkapitalveränderungsrechnung enthalten.

Schritt 5: Die Kapitalflussrechnung erstellen

Der Cashflow zeigt die Zahlungsquellen und -verwendungen Ihres Unternehmens. Ein gesundes Gleichgewicht zu halten — genug, aber nicht zu viel — ist geschäftskritisch.

Die meisten Start-ups haben Probleme mit Liquiditätsengpässen. Die Überwachung der Kapitalflussrechnung hilft dabei, Probleme im Voraus zu erkennen und vorzubeugen, bevor sie sich verschärfen.

Die Erstellung einer Kapitalflussrechnung hängt davon ab, ob Sie die direkte oder indirekte Methode verwenden.

Beide Arten der Kapitalflussrechnung enthalten drei Kategorien, die ich unten erkläre. Wenn Sie die Ein- und Auszahlungen dieser drei Bereiche zusammenfassen, erhalten Sie den Nettozufluss oder -abfluss von Zahlungsmitteln im Berichtszeitraum.

1. Cashflow aus operativer Tätigkeit

Der Cashflow aus operativer Tätigkeit ist die Summe der Ein- und Auszahlungen aus Tätigkeiten wie Forderungseingang von Kunden, Zahlungen an Lieferanten und gezahlte Steuern.

Bei der indirekten Methode der Kapitalflussrechnung tauchen hier auch nicht zahlungswirksame Posten wie Abschreibungen und Amortisationen auf.

2. Cashflow aus Investitionstätigkeit

Der Cashflow aus Investitionstätigkeit umfasst zum Beispiel Einnahmen aus dem Verkauf von Wertpapieren sowie Ausgaben zum Kauf neuer Vermögenswerte wie Grund und Anlagen.

Wird die indirekte Methode verwendet, gibt es in diesem Abschnitt weitere Posten. Sie müssen Gewinne aus Anlagenverkäufen abziehen und Verluste wieder hinzuzählen.

3. Cashflow aus Finanzierungstätigkeit

Dieser Abschnitt beinhaltet Tätigkeiten wie Kapitalbeschaffung, Schuldentilgung und Dividendenzahlungen.

Wird die indirekte Methode verwendet, ziehen Sie Finanzierungserträge (wie erhaltene Zinsen) ab und rechnen Sie Finanzierungsaufwendungen oder -verluste (wie gezahlte Zinsen) hinzu.

Das Fazit

Diese Informationen zu erfassen, kann ohne Buchhaltungswissen überwältigend sein. Deshalb hier eine Zusammenfassung:

- Die Gewinn- und Verlustrechnung zeigt, ob Ihr Unternehmen profitabel ist, und gibt Hinweise auf Preisanpassungen, Kostenstrukturen oder die Einstellung einer Produktlinie.

- Die Eigenkapitalveränderungsrechnung informiert Interessenten über Veränderungen in den Eigentumsverhältnissen im Berichtszeitraum und Ausschüttungen an die Eigentümer.

- Die Bilanz fasst Ihre finanzielle Situation zusammen. Wenn Sie in einer Branche mit schrumpfenden Gewinnspannen und schwachem Wachstum zu hohe Schulden haben, könnte das Unternehmen auf Dauer seine Fähigkeit verlieren, diese Schulden zu bedienen.

- Schließlich zeigt die Kapitalflussrechnung, wie effizient Sie Zahlungsmittel generieren und einsetzen. Wenn Ihr Unternehmen nicht genug Zahlungsmittel erwirtschaftet, wie sollen dann Gehälter, Tilgungsraten oder offene Verbindlichkeiten gezahlt werden?

Verstehen Sie, was jede Finanzaufstellung aussagt und woher die Informationen stammen. Buchhaltungssoftware übernimmt Aufgaben wie die Erstellung der Summen- und Saldenliste, die Ermittlung des Jahresüberschusses und die Erstellung der Kapitalflussrechnung.

Bereit, Ihre Fähigkeiten als Finanzleiter auszubauen? Abonnieren Sie unseren Newsletter für Expertenrat, Anleitungen und Empfehlungen von Finanzführungskräften, die die Tech-Branche prägen.

{kind=link}