Bilanci Consolidati: Guida Passo Passo

Consolidamento Semplificato: Per consolidare correttamente le tue finanze, avrai bisogno di informazioni importanti, come interesse di minoranza, evidenze finanziarie, conto economico e stato patrimoniale consolidati, e variazioni del patrimonio netto.

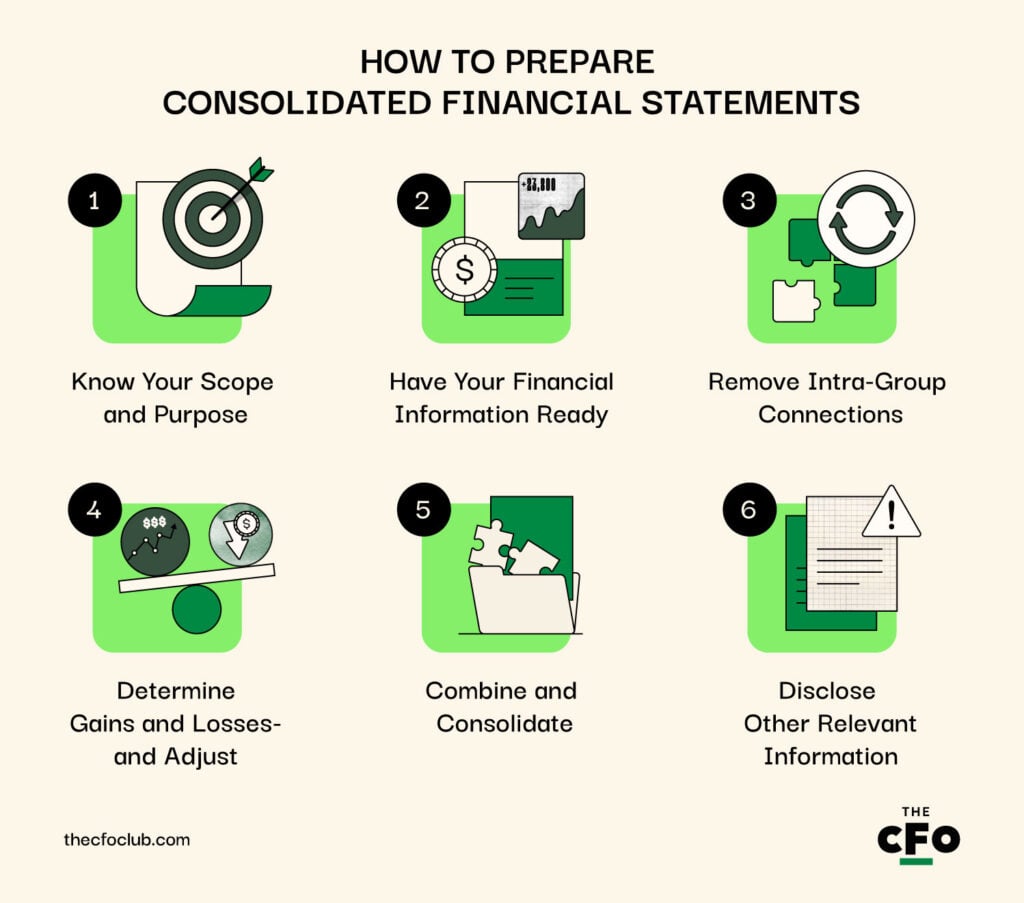

Passaggi per il Consolidamento: Creare un bilancio consolidato comporta la conoscenza del perimetro, l'eliminazione dei rapporti infragruppo, la determinazione di utili e perdite e l'unione delle finanze.

Non Dimenticare!: Non dimenticare di ricontrollare il tuo lavoro. Errori nel calcolo delle operazioni infragruppo e periodi di rendicontazione non allineati possono portare a rapporti imprecisi e problemi di conformità.

I bilanci consolidati mostrano il quadro finanziario combinato di una società madre e delle sue controllate—praticamente trattandoli come un'unica grande azienda "su carta". Capire cosa sono è una cosa, ma metterli insieme è tutto un altro paio di maniche.

Come controller finanziario esperto, ho affrontato numerose consolidazioni complesse per organizzazioni multi aziendali. In questa guida, ti spiegherò cosa sono i bilanci consolidati, come crearli e quali vantaggi apportano. Pronto a scoprire tutto?

Cosa sono i Bilanci Consolidati?

I bilanci consolidati sono report combinati che presentano la situazione patrimoniale e le performance finanziarie di una società madre e delle sue controllate come una singola entità.

Normalmente redatti dalla società madre, i bilanci consolidati comprendono bilancio patrimoniale, conto economico e rendiconto finanziario di gruppo—i tre elementi chiave del modello a tre prospetti.

Questi elementi rappresentano anche le tre tipologie di bilanci consolidati:

- Stato patrimoniale consolidato

- Conto economico consolidato

- Rendiconto finanziario consolidato

Ad esempio: Se una società madre presta 500.000$ a una controllata, ciascuna dichiarerebbe il prestito come attività o passività, gonfiando i dati finanziari del gruppo. La consolidazione annulla questa voce, offrendo un quadro più chiaro del patrimonio netto.

Requisiti per il Bilancio Consolidato

Per effettuare una rendicontazione finanziaria consolidata, è necessario soddisfare determinati criteri previsti dagli standard contabili come le International Financial Reporting Standards (IFRS) e i Generally Accepted Accounting Principles (GAAP).

Inoltre, assicurati di soddisfare tutti i seguenti requisiti o di disporre delle informazioni necessarie come indicato di seguito:

Preparazione: Società Controllate vs. Società Madri

La preparazione dei bilanci consolidati è una collaborazione tra la società madre e tutte le sue controllate. Le controllate forniscono dati fiscali accurati e uniformi, mentre la società madre redige i bilanci consolidati. In particolare:

- Le controllate forniscono bilanci patrimoniali individuali, conti economici e rendiconti finanziari basati sul sistema di reporting della società madre.

- Le società madri uniscono i propri dati (se presenti) e quelli delle varie controllate, secondo gli standard IFRS e GAAP.

Come Preparare i Bilanci Consolidati

La redazione dei bilanci consolidati è complessa, ma fattibile. Basta seguire alla lettera i passaggi sottostanti per realizzare una relazione accurata e affidabile per gli stakeholder.

1. Definisci Ambito e Obiettivo

Stabilire l’ambito e l’obiettivo dei tuoi bilanci consolidati ti aiuta a restare conforme e ad evitare incomprensioni durante la compilazione.

Quindi, prima di tutto, individua le entità oggetto di rendicontazione, ovvero le società da includere nel bilancio consolidato:

- La società madre: L'organizzazione principale che prepara il bilancio.

- Società controllate: Qualsiasi società che la capogruppo controlla possedendo oltre il 50% delle azioni con diritto di voto o esercitando poteri decisionali.

- Entità a interesse variabile (VIEs): Società sulle quali la capogruppo esercita un controllo o un'influenza significativa non sulla base della proprietà azionaria, ma in virtù di condizioni quali rapporti di agenzia o accordi contrattuali. Se la capogruppo ha il potere di dirigere le attività di una VIE, la società deve essere inclusa nel bilancio consolidato. Se invece la capogruppo non controlla l'entità (es. partecipazioni di minoranza o joint venture), può contabilizzare tale entità utilizzando il metodo del patrimonio netto invece di consolidarla. Se la tua azienda non ha VIE, puoi tranquillamente ignorare questa parte.

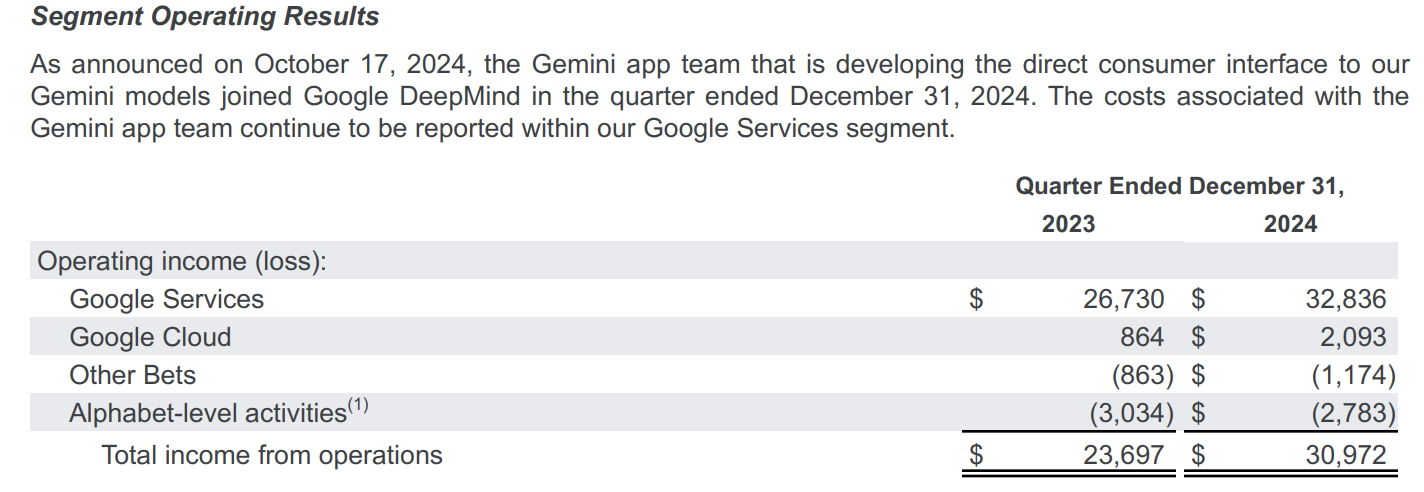

Prendiamo in considerazione Alphabet, la società madre di Google. Per tenere informati investitori e altri stakeholder, consolida i propri ricavi e quelli di tutte le principali controllate in un unico bilancio trimestrale. Di seguito trovi uno screenshot dei risultati operativi per segmento di Alphabet come mostrati nel bilancio consolidato del Q4 2024:

Nota come le società controllate sono suddivise in quattro categorie: le tre principali divisioni che generano la maggior parte dei ricavi (Google Services, Google Cloud e Other Bets) e la società madre stessa.

Questo significa che, anche se Alphabet possiede molte controllate, solo le prime due—Google Services e Google Cloud—sono abbastanza rilevanti da essere riportate singolarmente. Le restanti sono incluse nel bilancio consolidato ma aggregate in un'unica categoria ampia—Other Bets—a causa del loro impatto minimo sull'utile netto.

2. Prepara le tue informazioni finanziarie

Avere le informazioni finanziarie pronte semplifica il consolidamento. Prepara la documentazione finanziaria seguendo questi passaggi:

- Raccogli i dati recenti di ciascuna entità, inclusi Stato patrimoniale, conto economico, rendiconto finanziario, transazioni infragruppo e percentuali di partecipazione nel capitale.

- Correggi eventuali differenze nelle pratiche contabili, valute o date di fine anno fiscale per standardizzare le informazioni finanziarie di tutte le società e prevenire discrepanze.

- Utilizza software di consolidamento finanziario per semplificare la raccolta e l'elaborazione dei dati ed anche per ridurre gli errori umani.

- Sincronizza il tuo software contabile, come QuickBooks o Xero, al tuo strumento di consolidamento per estrarre rapidamente e con precisione i dati finanziari di più entità per il bilancio finale. Il software ti aiuterà anche ad automatizzare il processo di riconciliazione bancaria.

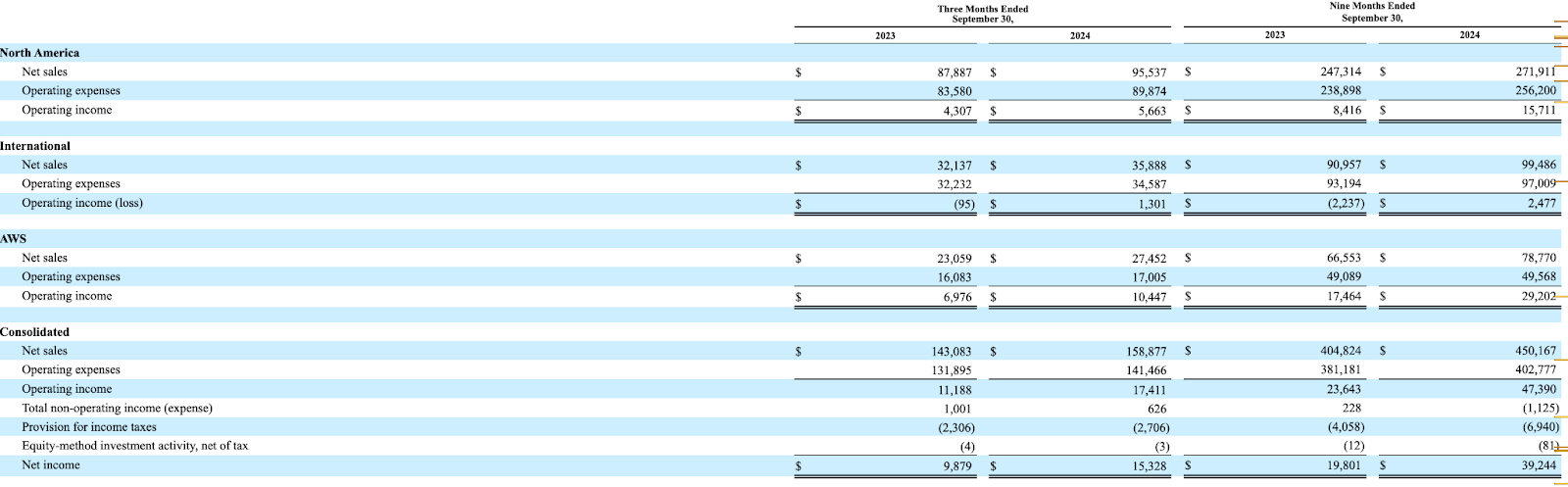

Prendiamo Amazon come esempio. In quanto rivenditore online, fornitore di servizi cloud e multinazionale, il suo fatturato totale deriva da più fonti, regioni e valute.

Nella consolidazione dei conti, l’azienda segmenta le operazioni in tre principali categorie—Nord America, Internazionale e AWS—e raccoglie i dati finanziari da ognuna. Inoltre, converte tutti i ricavi in valuta estera in USD e garantisce l’uniformità del periodo di riferimento.

Ma, a differenza di Alphabet, il bilancio consolidato di Amazon (almeno come riportato nel Q3 2024 mostrato sopra) non presenta numeri specifici a livello della capogruppo, anche se suppongo siano stati unificati con le cifre del Nord America.

4. Elimina le connessioni infragruppo

Eliminare le transazioni infragruppo—come scambi di beni o servizi tra controllate—dal bilancio consolidato serve a prevenire doppi conteggi ed errori di rilevazione.

Immagina di gestire la contabilità per un gruppo multinazionale con due controllate principali: A e B. Durante il periodo di rendicontazione, la controllata A vende merce alla controllata B. Il ricavo di quella vendita diventa contemporaneamente un’entrata per la controllata A ma un costo per la controllata B.

Per correttezza, tutti i riferimenti a questa transazione devono essere esclusi dal bilancio consolidato. Perché? Perché il denaro si sposta solo tra controllate e non ha alcun impatto sul risultato complessivo del gruppo.

Situazioni come questa sono il motivo per cui molte aziende si affidano a software di consolidamento finanziario che filtra e annulla automaticamente le transazioni infragruppo. Al contrario, il consolidamento manuale può portare a errori o sovrastime dovute al mancato riconoscimento delle transazioni infragruppo, dando ai destinatari del bilancio un’immagine falsata della stabilità finanziaria di gruppo.

5. Determina utili e perdite—e adegua

Dopo aver escluso le transazioni infragruppo, elimina anche gli utili e le perdite poiché anche questi possono alterare i numeri dei profitti. Inoltre, influenzano i pagamenti fiscali e le decisioni di investimento, quindi i tuoi dati finanziari consolidati devono fornire una rappresentazione veritiera e corretta del profitto.

In questi casi, gli utili e le perdite si applicano principalmente in due scenari:

- Tassi di cambio: Supponiamo che la tua società madre negli Stati Uniti effettui acquisti da un fornitore estero. Le fluttuazioni dei tassi di cambio possono portare a utili o perdite non realizzate, quindi è necessario adeguare i bilanci consolidati per riflettere con precisione gli effetti della conversione di valuta.

- Valore delle attività immateriali: Supponiamo che la tua azienda detenga un brevetto che aumenta o diminuisce di valore nel tempo. Potresti dover modificare i tuoi registri per mostrare il suo valore equo attuale nel bilancio consolidato.

6. Combina e consolida

Una volta rimosse tutte le operazioni infragruppo e contabilizzati utili e perdite, è il momento di combinare e consolidare.

Questa fase comporta l'unificazione dei bilanci delle varie divisioni, compilando i prospetti di conto economico infragruppo, stato patrimoniale e rendiconto finanziario in un'unica relazione coerente. Sono anche fornite altre sintesi quantitative—come highlights finanziari e informazioni sui segmenti—oltre a un contesto qualitativo per rendere le cifre presentate facilmente comprensibili.

Ad esempio, Unilever ha molte filiali in tutto il mondo. Ma per finalità di relazioni con gli investitori, redige periodicamente un unico bilancio consolidato invece di pubblicare report separati per ciascuna società controllata.

Questa consolidazione consente agli investitori di risparmiare tempo ed energie fornendo loro una visione dettagliata delle prestazioni finanziarie dell'azienda senza dover consultare separatamente i report di ogni filiale.

7. Divulga altre informazioni rilevanti

Quando si redigono bilanci consolidati, è necessario comunicare tutte le informazioni aggiuntive che potrebbero influenzare la posizione consolidata dell'azienda. Queste informazioni offrono una prospettiva aggiuntiva su diversi temi troppo complessi per essere trattati nel documento principale, come:

- Principi contabili adottati durante il processo di consolidamento.

- Passività probabili che non compaiono nello stato patrimoniale.

- Scomposizione delle quote di interesse di terzi, che mostra la percentuale di proprietà dei soci di minoranza.

- Operazioni e tassi di factoring delle fatture.

Queste informazioni, oltre a rafforzare la fiducia degli investitori e permettere agli stakeholder di prendere decisioni basate sui dati, assicurano anche che la tua azienda sia conforme agli standard normativi.

Per esempio, ecco uno screenshot della sezione “disclosures” tratto dal rapporto annuale 2024 di Berkshire Hathaway.

Questa introduzione descrive diversi rischi di mercato ai quali la società è esposta a causa di alcune sue decisioni strategiche, dai rischi legati ai prezzi azionari a quelli sui tassi di interesse, sui cambi valutari e sui prezzi delle materie prime. Queste informazioni sono fondamentali sia per investitori che per enti regolatori, poiché riflettono la strategia finanziaria complessiva dell'azienda e la sua esposizione al rischio, aumentando la trasparenza finanziaria.

Quando consolidare i bilanci

Le aziende solitamente consolidano i bilanci trimestralmente, annualmente o al termine di ogni periodo fiscale (a seconda di cosa sia previsto).

Tuttavia, quando viene acquisita una nuova controllata, la procedura di consolidamento delle sue finanze inizia dalla data in cui si ottiene il controllo e l'acquisizione viene riportata nei successivi bilanci per evidenziare i cambiamenti di proprietà.

Bilanci consolidati vs. bilanci non consolidati

I bilanci consolidati combinano le scritture contabili della società madre e delle sue controllate, eliminando le transazioni infragruppo, per presentare il gruppo come un'unica entità.

Invece, i bilanci non consolidati (o individuali) mostrano i dati finanziari di una singola entità economica, escludendo le sue controllate o la società madre, a seconda del caso specifico, dal processo di consolidamento.

Sebbene sia generalmente più vantaggioso consolidare i bilanci, ci sono alcuni casi in cui è accettabile non farlo. In particolare, i bilanci non consolidati sono accettabili nei seguenti casi:

- Mancanza di controllo sulle controllate: Se una società madre detiene meno del 50% dei diritti di voto in una controllata o non ha poteri decisionali su di essa, non è richiesta la consolidazione.

- Partecipazioni di minoranza: Quando una società detiene una partecipazione di minoranza in un'altra azienda e non esercita influenza significativa o controllo su di essa, può contabilizzare l'investimento tramite il metodo del patrimonio netto invece di consolidare completamente.

- Entità destinate alla vendita: Se un'azienda intende vendere a breve una delle sue controllate, può classificarla come destinata alla vendita e scegliere di non consolidarla.

- Società di investimento: Le società di investimento, come venture capital o fondi di private equity, potrebbero non dover consolidare le proprie controllate se il loro principale obiettivo riguarda la detenzione di investimenti e la valutazione al fair value, senza controllarne le operazioni.

- Controllo temporaneo: Se il controllo della capogruppo su una controllata è temporaneo (ad esempio, se la capogruppo intende venderla o liquidarla a breve o è stata semplicemente incaricata di gestirne le operazioni), la consolidazione potrebbe non essere necessaria.

Per le controllate escluse dal processo di consolidamento, i loro bilanci saranno presentati separatamente rispetto ai bilanci consolidati della società madre.

Cose da evitare durante la consolidazione dei bilanci

Anche un piccolo errore o una svista durante la fase di consolidamento può generare una reportistica finanziaria inaccurata, problematiche legate alla conformità e la possibile uscita di investitori. Evita queste criticità prestando attenzione a tre errori fondamentali:

1. Conteggio errato delle transazioni infragruppo

Non annullare completamente le transazioni infragruppo, come il prestito di fondi dalla società madre alla controllata, può portare a uno stato patrimoniale fuorviante. Previeni questa situazione e realizza report accurati utilizzando software finanziari o il miglior software di analisi statistica per individuare ed eliminare le registrazioni duplicate.

2. Periodi di rendicontazione disallineati

Se le controllate utilizzano una chiusura dell'esercizio diversa rispetto alla capogruppo, ciò può causare disallineamenti nei report finanziari. Per garantire coerenza, tutte le società devono essere consolidate con lo stesso periodo di rendicontazione.

Ad esempio, Nestlé opera in diversi Paesi ed è soggetta ad avere controllate con chiusure di esercizio differenti. Per compensare eventuali differenze e mantenere l'allineamento dei registri, la multinazionale consolida tutte le divisioni con una data di riferimento uniforme al 31 dicembre.

3. Mancata rettifica delle partecipazioni di minoranza

Le società che possiedono controllate senza detenere la totalità delle quote devono tener conto delle partecipazioni di minoranza, anche se ciò implica riportarle come voci distinte, come mostrato in precedenza. Omettere questa informazione può falsare i ricavi e indurre in errore gli investitori.

Consolida con il software

La consolidazione dei bilanci è complessa, ma utilizzare gli strumenti giusti può migliorare e velocizzare il processo. La maggior parte delle aziende utilizza software per bilanci per automatizzare la conformità nella reportistica, le eliminazioni infragruppo e la consolidazione dei dati.

Questi sistemi consentono ai CFO di rendere i bilanci conformi alle normative, riducendo il lavoro manuale e gli errori umani. Ecco alcune delle mie migliori scelte per aiutarti a iniziare:

Cliccando sui link sottostanti potremmo guadagnare una commissione, che sostiene i nostri test indipendenti e la revisione di software e servizi. Scopri di più su come restiamo trasparenti.

Iscriviti per altre informazioni finanziarie

Sono certo che questa guida renderà più semplice il tuo lavoro come professionista finanziario. Ma per aiutarti ancora di più, ti invito a iscriverti alla nostra newsletter gratuita per ricevere consigli esperti, guide e approfondimenti dai leader finanziari che stanno plasmando l’industria tecnologica. Unisciti alla community e inizia a far crescere le tue competenze oggi stesso!

{kind=link}