Die 8 Schritte des Buchhaltungszyklus (und warum jeder einzelne wichtig ist)

Der Buchhaltungszyklus beschreibt, wie Transaktionen in Ihren Jahresabschlüssen landen. Wenn beispielsweise ein Kunde sein Abonnement bezahlt, wird der Betrag nicht direkt als Erlös in Ihrer Gewinn- und Verlustrechnung erfasst. Die Buchung durchläuft das Journal, das Hauptbuch und erst dann die Finanzberichte.

In diesem Artikel erkläre ich, wie eine Transaktion zuerst in Ihren Büchern erfasst wird und welche Schritte im Buchhaltungszyklus dazu führen, dass eine Transaktion in Ihrer Gewinn- und Verlustrechnung oder Bilanz erscheint.

Was ist der Buchhaltungszyklus?

Der Buchhaltungszyklus ist ein achtstufiger Prozess, den Unternehmen nutzen, um finanzielle Geschäftsvorgänge von ihrem Entstehen bis zum Abschluss der Unternehmensbuchhaltung aufzuzeichnen.

Die Dauer, die ein Unternehmen für die Durchführung des Buchhaltungszyklus benötigt, hängt von verschiedenen Faktoren ab. Unternehmen, die automatisierte Buchhaltungssoftware einsetzen, und solche, die einen kontinuierlichen Finanzabschluss machen, können den Zyklus schneller durchlaufen als Unternehmen, die manuelle Vorgehensweisen und einen harten Abschluss wählen.

Zweck des Buchhaltungszyklus

Der Hauptzweck des Buchhaltungszyklus ist es, einen systematischen Rahmen zur Erfassung von finanziellen Geschäftsvorgängen bereitzustellen.

Dieser Rahmen bietet Buchhaltern und Rechnungswesenexperten die Möglichkeit, die eingetragenen Geschäftsvorfälle auf Einheitlichkeit und Genauigkeit zu überprüfen – beides entscheidende Kriterien für die Einhaltung von Vorschriften.

Ein Beispiel: Ein Schritt im Buchhaltungszyklus ist die Erstellung einer Probebilanz. Sie hilft dabei, die rechnerische Richtigkeit der erfassten Buchungen zu prüfen. Stimmen Soll und Haben nicht überein, könnte der Buchhalter einen Wert versehentlich falsch eingetragen haben.

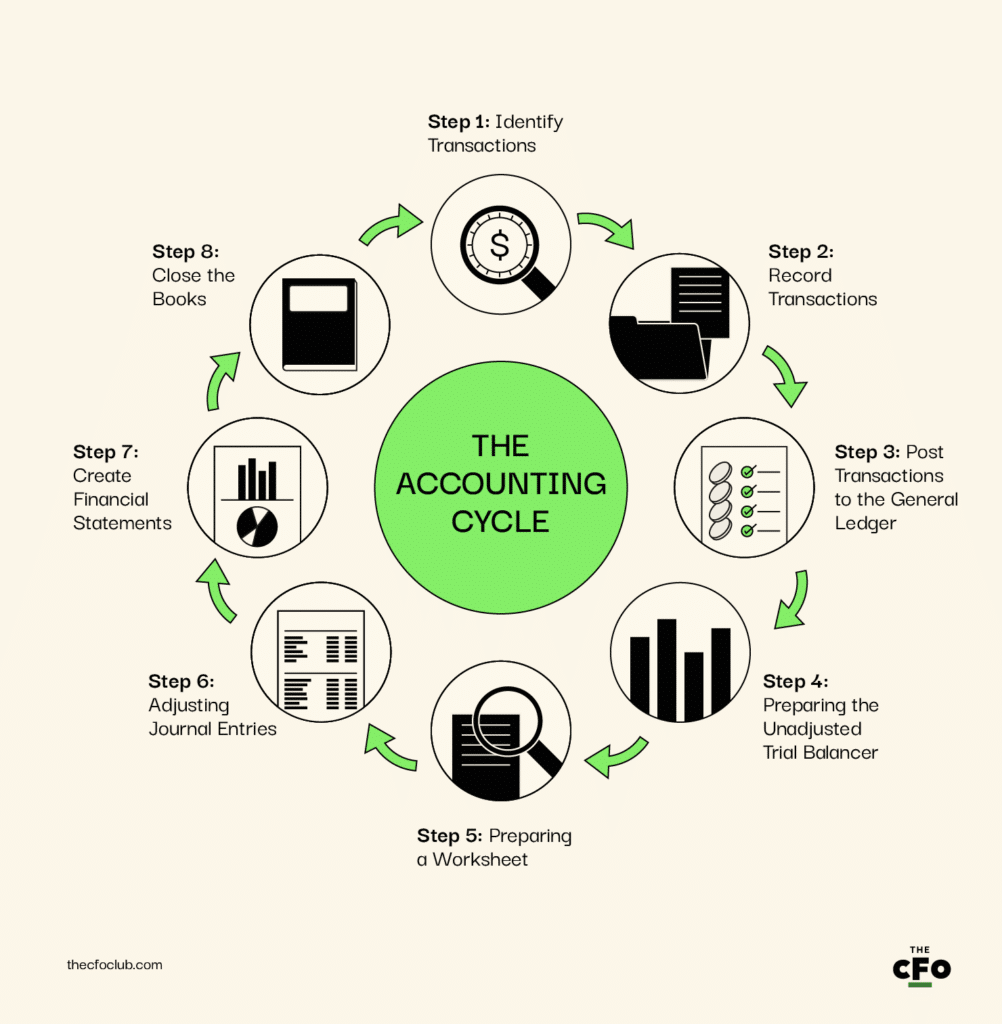

Die 8 Schritte des Buchhaltungszyklus

Der Prozess beginnt mit der Erfassung einzelner Geschäftsvorfälle und endet mit der Erstellung einer Zusammenfassung (Jahresabschlüsse) über die finanzielle Lage des Unternehmens in einem bestimmten Zeitraum.

Finanzbuchhaltungssoftware kann viele der Schritte des Buchhaltungszyklus automatisch ausführen. Dennoch ist es wichtig, den Ablauf zu verstehen, damit Sie bei Bedarf gezielt eingreifen können.

Bedenken Sie, dass Sie den Buchhaltungszyklus nicht exakt wie beschrieben übernehmen müssen. Sie können ihn an Ihr Geschäftsmodell und Ihre Buchhaltungsprozesse anpassen. Nachdem diese Grundlage geschaffen ist, gehen wir auf die acht Schritte des Buchhaltungszyklus im Detail ein.

Schritt 1: Transaktionen identifizieren

Der erste Schritt im Buchhaltungszyklus ist die Identifizierung von Geschäftsvorfällen. Verschiedene technische Systeme erleichtern die Erkennung dieser Transaktionen. Unternehmen setzen interne Kontrollmechanismen ein, um sicherzustellen, dass alle Geschäftsvorfälle erkannt und korrekt erfasst werden. Rechnungsnummern sind ein Beispiel hierfür.

CRM (Customer Relationship Management), ERP (Enterprise Resource Planning) und weitere technologische Systeme unterstützen dabei, Transaktionen im Zusammenhang mit Verkäufen, Ausgaben, Darlehen, Entnahmen usw. zu erkennen.

Beispiel: Wenn ein Kunde 500 $ für den Start eines Jahresabonnements bezahlt, ist das der Beginn des Buchhaltungszyklus. Falls Sie mehrere Unternehmen besitzen, sollten Sie zunächst Ihre Finanzen konsolidieren.

Schritt 2: Transaktionen aufzeichnen

Der zweite Schritt ist das Erfassen (Journalisieren) der im ersten Schritt identifizierten Geschäftsvorfälle.

Wann Sie Transaktionen im Journal erfassen, hängt davon ab, ob Sie nach der Einnahmen-Überschuss-Rechnung (Kassenbasis) oder der periodengerechten Buchführung vorgehen. Bei periodengerechter Buchführung müssen Erlöse und Aufwendungen abgegrenzt werden.

Nach dem doppischen Buchhaltungssystem betrifft jede Buchung mindestens zwei Unterkonten, jeweils mit gleich hohen Soll- und Haben-Buchungen.

Beispiel: Wenn Sie eine Rechnung über 500 $ für eine Abonnementgebühr stellen, buchen Sie die Erlöse im Haben und die Forderungen im Soll:

| Konto | Soll | Haben |

|---|---|---|

| Erlöse | $500 | - |

| Forderungen | - | $500 |

Schritt 3: Geschäftsvorfälle auf das Hauptbuch übertragen

Das Hauptbuch (General Ledger, GL) ist ein zentrales Verzeichnis aller Transaktionen, die in spezifische Kategorien wie Herstellungskosten (COGS), Verbindlichkeiten, Forderungen, Kassenbestand und mehr unterteilt werden.

Fast alle Unternehmen verwenden Buchhaltungssoftware, sodass die Erfassung von Transaktionen im GL heutzutage weniger problematisch ist als früher. Die Buchhaltungssoftware verbucht Transaktionen automatisch und in Echtzeit im GL.

Schritt 4: Ungeprüfte Summen- und Saldenliste erstellen

Eine Summen- und Saldenliste hilft dabei, die rechnerische Richtigkeit der erfassten Transaktionen zu überprüfen. Im Wesentlichen handelt es sich dabei um eine Liste von Konten mit dazugehörigen Soll- und Habenbeträgen.

Sie wird am Ende des Abrechnungszeitraums erstellt. Wenn Sie jedoch Buchhaltungssoftware nutzen, entfällt die manuelle Erstellung der Summen- und Saldenliste.

Falls die Soll- und Habenbeträge nicht übereinstimmen, könnten folgende Fehler vorliegen:

- Ein falscher Betrag wurde in einen der Buchungssätze eingegeben, oder

- Die zu belastenden und zu gutzuschreibenden Konten wurden verwechselt

Buchhaltungssoftware kann dabei helfen, Fehlerkorrekturen zu vermeiden, da beim Buchen der Buchungssätze überprüft wird, ob die Beträge stimmen und Soll und Haben übereinstimmen.

Schritt 5: Arbeitsblatt erstellen

Ein Arbeitsblatt wird verwendet, um die „ungeprüfte“ Summen- und Saldenliste bei Bedarf zu berichtigen. Wenn die Summen- und Saldenliste Fehler aufweist, hilft das Arbeitsblatt, deren Ursache zu finden.

Das Erstellen eines Arbeitsblatts beinhaltet das Zusammenführen aller Soll- und Habenbuchungen, die während des aktuellen Abrechnungszeitraums vorgenommen wurden, in einer Tabelle. Stimmen Soll und Haben nicht überein, sind entsprechende Anpassungsbuchungen vorzunehmen, um die Summen- und Saldenliste zu berichtigen.

Beispielsweise stimmen die Soll- und Habenbeträge nicht überein, wenn der Buchhalter einen Geldeingang von $100 im Kassenbestand verbucht, aber Kunde A einen Kredit von $1.000 erhält. Der Buchhalter muss den Betrag im Buchungssatz ändern oder eine Anpassungsbuchung vornehmen, um den Fehler zu beheben.

Schritt 6: Buchungssätze anpassen

Sobald Sie einen Fehler feststellen, müssen Sie die Zahlen in Ihrem Buchhaltungssystem korrigieren oder eine zusätzliche Buchung vornehmen.

Sie müssen zudem zusätzliche Buchungssätze erfassen, um Aufwendungen zu buchen, die nicht im Kreditorenkonto enthalten sind, oder wenn Ausgaben nach Verbuchung des Kreditorenkontos im GL, aber vor dem Ende des Abrechnungszeitraums anfallen.

Stellt der Buchhalter beispielsweise fest, dass der Kassenbestand mit $100 statt mit $1.000 belastet wurde, muss eine Anpassungsbuchung in Höhe von $900 vorgenommen werden, um den Saldo im Kassenbestand zu berichtigen.

Schritt 7: Jahresabschlüsse erstellen

Jahresabschlüsse sind Berichte, die die finanzielle Lage und Leistung des Unternehmens in einem bestimmten Zeitraum zusammenfassen. Unternehmen erstellen drei Arten von Abschlüssen:

- Gewinn- und Verlustrechnung: Die Gewinn- und Verlustrechnung ist ein Leistungsbericht, der die Profitabilität des Unternehmens zeigt. Sie hilft Unternehmern und Interessenvertretern, die Kostenstruktur zu verstehen und Möglichkeiten zur Verbesserung der Rentabilität zu erkennen.

- Bilanz: Die Bilanz gibt eine Übersicht über das Eigenkapital der Anteilseigner sowie die Vermögenswerte und Verbindlichkeiten des Unternehmens. Sie listet die Soll-Salden (Aktiva) und Haben-Salden (Eigenkapital und Verbindlichkeiten) aller Unternehmenskonten auf. Die Bilanz ist wie ein Schnappschuss des finanziellen Status zu einem bestimmten Stichtag.

- Kapitalflussrechnung: Die Kapitalflussrechnung fasst alle Transaktionen zusammen, die den Geldfluss beeinflussen. Sie zeigt Einzahlungen, Auszahlungen sowie die Nettoveränderung des Kassenbestands. Die Kapitalflussrechnung ist essenziell, um die Finanzlage eines Unternehmens zu beurteilen, die Liquidität aufrechtzuerhalten und herauszufinden, ob und wo das Unternehmen übermäßige Mittel verliert.

Schritt 8: Bücher abschließen

Das Abschließen der Bücher beinhaltet, die temporären Konten auf einen Saldo von Null zurückzusetzen. Dies sind die Konten, die in der Gewinn- und Verlustrechnung aufgeführt werden. Konten der Bilanz werden nicht abgeschlossen – deshalb erscheinen sie in der „Bilanz“.

So müssen Sie zum Beispiel Abschlussbuchungen vornehmen, um alle Ertrags- und Aufwandskonten abzuschließen. Der Jahresüberschuss wird in die Gewinnrücklagen (ein permanentes Konto) übertragen, das im Eigenkapitalbereich der Bilanz mit folgender Buchung auftaucht:

| Konto | Soll | Haben |

|---|---|---|

| Jahresüberschuss | $200,000 | - |

| Gewinnrücklagen | - | $200,000 |

Sobald Sie die Konten abgeschlossen haben, sind Sie bereit, den Buchhaltungszyklus für das nächste Geschäftsjahr neu zu starten. Beachten Sie, dass das Abschließen der Konten bei einem Soft Close nicht notwendig ist.

Optimierung Ihres Buchhaltungszyklus

Das Durchführen aller acht Schritte des Buchhaltungszyklus kann zeitaufwändig sein. Außerdem ist die Wahrscheinlichkeit für menschliche Fehler erhöht – wenn Sie Tausende von Buchungen erfassen und übertragen, ist es möglich, dass Sie einen Betrag falsch eingeben oder eine Transaktion übersehen.

Buchhaltungssoftware kann helfen, den Buchhaltungszyklus zu optimieren. Selbst als kleines Unternehmen lohnt sich die Investition in eine Buchhaltungssoftware, da sie fast alle Schritte des Buchhaltungszyklus automatisiert.

Sie können Buchhaltungssoftware mit Ihrem Vertriebssystem integrieren. Wenn Sie einen Verkauf tätigen, fügt die Buchhaltungssoftware die Transaktion automatisch dem Erlöskonto hinzu und aktualisiert die Gewinn- und Verlustrechnung. Sie können außerdem Ihr ERP und weitere Systeme anbinden, sodass die Buchhaltungssoftware Ausgaben erfassen und überwachen kann.

Die Software erstellt automatisch Finanzberichte, sodass Sie Ihre Bücher direkt zum Ende des Berichtszeitraums abschließen können. Dadurch sparen Sie viel Geld, das ansonsten für die laufende Buchführung und Fehlerkorrekturen aufgewendet werden müsste. Natürlich müssen Sie Ihre Finanzberichte ggf. von einem Wirtschaftsprüfer (CPA) prüfen lassen, wenn Sie ein börsennotiertes Unternehmen sind.

Unterschied zwischen Buchhaltungszyklus und Budgetzyklus

Der Hauptunterschied zwischen Buchhaltungs- und Budgetzyklus liegt im betrachteten Zeitraum.

Der Buchhaltungszyklus konzentriert sich auf das Erfassen und Zusammenfassen der finanziellen Aktivitäten, die im Laufe des Jahres anfallen.

Der Budgetzyklus dagegen nutzt die vom Buchhaltungszyklus zusammengestellten Finanzdaten, um Umsätze, Aufwendungen, Liquidität und mehr für den nächsten Abrechnungszeitraum zu prognostizieren.

Erfassen, Berichten, Wiederholen

Der Buchhaltungszyklus schafft einen Rahmen zum Erfassen von Buchungen und zum Überprüfen ihrer Richtigkeit, bevor sie in die Finanzberichte einfließen.

Genauigkeit ist entscheidend, da Sie die im Buchhaltungszyklus generierten Finanzinformationen zur Analyse von Transaktionen und der finanziellen Performance nutzen. Für Unternehmen, die der US-Börsenaufsicht SEC (Securities and Exchange Commission) Finanzberichte vorlegen müssen, ist dies sogar noch wichtiger.

Die meisten Unternehmen nutzen heute Buchhaltungssoftware für mehr Genauigkeit und eine schnellere Buchhaltung. Auch wenn Sie zunächst etwas Geld in den Kauf und die Implementierung der Software investieren müssen, überwiegen die langfristigen Vorteile die Kosten deutlich.

Ihnen gefällt dieser Artikel? Abonnieren Sie den Newsletter des CFO Clubs und erhalten Sie wöchentlich Artikel direkt in Ihr Postfach.

{kind=link}