Konzernabschlüsse: Eine Schritt-für-Schritt-Anleitung

Konsolidierung leicht gemacht: Um Ihre Finanzen ordnungsgemäß zu konsolidieren, benötigen Sie wichtige Informationen wie zum Beispiel nicht beherrschende Anteile, finanzielle Kennzahlen, konsolidierte Gewinn- und Verlustrechnungen sowie Bilanzen und Veränderungen des Eigenkapitals.

Schritte zur Konsolidierung: Die Erstellung eines Konzernabschlusses beinhaltet das Festlegen des Konsolidierungskreises, das Eliminieren von konzerninternen Beziehungen, die Ermittlung von Gewinnen und Verlusten sowie das Zusammenführen der Finanzen.

Nicht vergessen!: Vergessen Sie nicht, Ihre Arbeit sorgfältig zu überprüfen. Fehlerhafte Behandlung konzerninterner Transaktionen und nicht abgestimmte Berichtszeiträume können zu fehlerhaften Berichten und Problemen mit der Einhaltung von Vorschriften führen.

Konzernabschlüsse zeigen das kombinierte Finanzbild eines Mutterunternehmens und seiner Tochtergesellschaften – im Grunde werden sie auf dem Papier wie ein einziges großes Unternehmen behandelt. Es ist das eine, zu verstehen, was sie sind, aber sie tatsächlich zusammenzustellen, ist eine ganz andere Geschichte.

Als erfahrener Finanzcontroller habe ich bereits zahlreiche komplexe Konsolidierungen für Multi-Company-Organisationen durchgeführt. In diesem Leitfaden erkläre ich, was Konzernabschlüsse sind, wie man sie erstellt und welche zusätzlichen Vorteile sie bieten. Bereit einzusteigen?

Was sind Konzernabschlüsse?

Konzernabschlüsse sind zusammengefasste Berichte, die die finanzielle Lage und Leistung eines Mutterunternehmens und seiner Tochtergesellschaften als eine Einheit darstellen.

In der Regel werden Konzernabschlüsse vom Mutterunternehmen erstellt und enthalten eine konzernweite Bilanz, Gewinn- und Verlustrechnung sowie Kapitalflussrechnung – die drei Kernelemente des 3-Statement-Modells.

Diese Bestandteile bilden auch die drei Arten von Konzernabschlüssen:

- Konzernbilanz

- Konzern-Gewinn- und Verlustrechnung

- Konzern-Kapitalflussrechnung

Zum Beispiel: Wenn ein Mutterunternehmen einer Tochtergesellschaft 500.000 $ leiht, würde jede Partei das Darlehen als Aktivum bzw. Passivum ausweisen und damit die Finanzzahlen des Konzerns aufblähen. Die Konsolidierung gleicht dies aus und zeigt ein klareres Bild des Nettovermögens.

Anforderungen an Konzernabschlüsse

Für die konsolidierte Finanzberichterstattung müssen bestimmte Kriterien erfüllt werden, wie sie von Rechnungslegungsstandards wie International Financial Reporting Standards (IFRS) und den Generally Accepted Accounting Principles (GAAP) vorgegeben sind.

Zusätzlich müssen Sie sicherstellen, dass Sie alle nachfolgend aufgeführten Anforderungen erfüllen oder die notwendigen Informationen vorliegen haben:

Vorbereitung bei Tochtergesellschaften vs. Mutterunternehmen

Die Erstellung von Konzernabschlüssen ist eine Zusammenarbeit zwischen Mutterunternehmen und all seinen Tochtergesellschaften. Die Tochtergesellschaften liefern einheitliche und genaue Geschäftszahlen, während das Mutterunternehmen den Konzernabschluss aufstellt. Konkret heißt das:

- Tochtergesellschaften stellen jeweils eigene Bilanzen, Gewinn- und Verlustrechnungen sowie Kapitalflussrechnungen bereit – basierend auf dem Berichtsstandard des Mutterunternehmens.

- Muttergesellschaften fassen ihre eigenen Zahlen (sofern vorhanden) und die Berichte der einzelnen Tochterunternehmen nach den Vorschriften von IFRS und GAAP zusammen.

Wie werden Konzernabschlüsse erstellt?

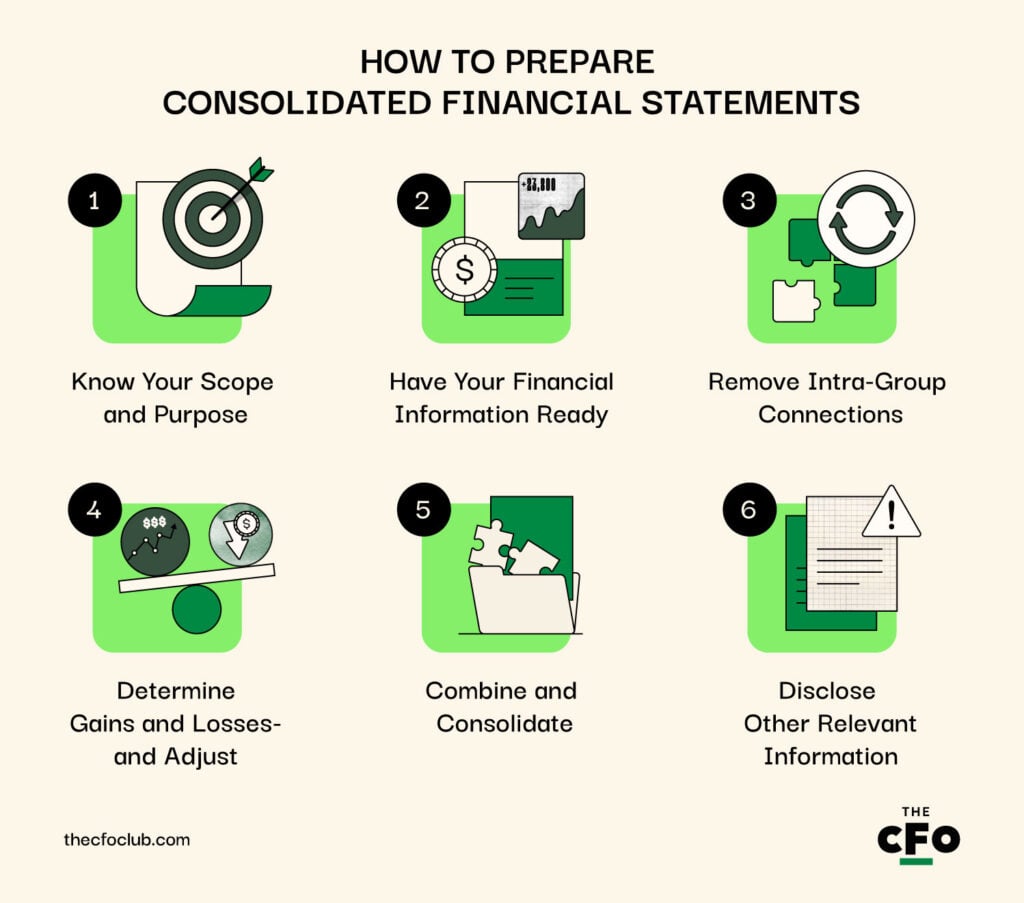

Die Aufstellung von Konzernabschlüssen ist zwar komplex, aber machbar. Wenn Sie die folgenden Schritte exakt befolgen, erhalten Sie einen präzisen und verlässlichen Bericht für Ihre Stakeholder.

1. Festlegen von Umfang und Zielsetzung

Die Festlegung von Umfang und Zielsetzung Ihres Konzernabschlusses stellt sicher, dass Sie gesetzeskonform bleiben und Missverständnisse beim Erstellungsprozess vermeiden.

Deshalb sollten Sie vor allen weiteren Schritten Ihre Berichtseinheiten, also die in den Konzernabschluss aufzunehmenden Unternehmen, erfassen und festlegen:

- Das Mutterunternehmen: Die Hauptorganisation, die den Bericht erstellt.

- Tochtergesellschaften: Jedes Unternehmen, das vom Mutterunternehmen kontrolliert wird, entweder durch den Besitz von mehr als 50 % der stimmberechtigten Anteile oder durch die Ausübung von Entscheidungsbefugnissen.

- Variable Interest Entities (VIEs): Unternehmen, bei denen das Mutterunternehmen über signifikante Kontrolle oder Einfluss verfügt, die nicht auf Eigentumsanteilen beruhen, sondern auf Bedingungen wie Agenturbeziehungen oder vertraglichen Vereinbarungen. Wenn das Mutterunternehmen die Macht hat, die Aktivitäten einer VIE zu steuern, muss das Unternehmen in den Bericht aufgenommen werden. Aber wenn das Mutterunternehmen die Einheit nicht kontrolliert (z. B. Minderheitsbeteiligungen oder Joint Ventures), kann es diese Einheit über die Equity-Methode bilanzieren, statt sie zu konsolidieren. Besitzt Ihr Unternehmen keine VIEs, brauchen Sie diesen Abschnitt nicht zu beachten.

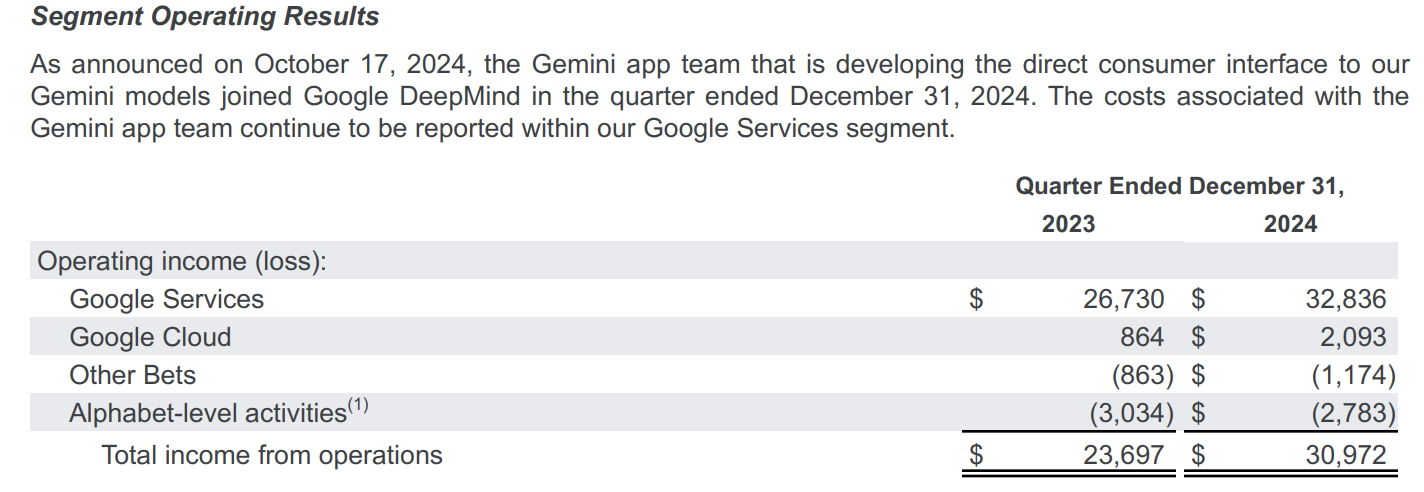

Betrachten wir Alphabet, das Mutterunternehmen von Google. Um Investoren und andere Interessengruppen auf dem Laufenden zu halten, konsolidiert es seine Umsätze und die aller wichtigen Tochtergesellschaften jedes Quartal zu einer einzigen Übersicht. Nachfolgend ein Screenshot von Alphabets Segment-Ergebnissen, wie sie in den konsolidierten Abschlüssen für Q4 2024 dargestellt werden:

Beachten Sie, wie die Tochtergesellschaften in vier Kategorien unterteilt sind: die drei Hauptsegmente, die den größten Teil des Einkommens erwirtschaften (Google Services, Google Cloud und Sonstige Wetten) sowie das Mutterunternehmen selbst.

Das bedeutet, dass Alphabet zwar viele Tochtergesellschaften besitzt, aber nur die ersten beiden – Google Services und Google Cloud – bedeutend genug sind, um einzeln ausgewiesen zu werden. Alle anderen werden im konsolidierten Abschluss zwar berücksichtigt, aber der Gruppe "Sonstige Wetten" zugerechnet, da ihr Einfluss auf das Gesamtergebnis minimal ist.

2. Halten Sie Ihre Finanzdaten bereit

Vorbereitete Finanzinformationen machen die Konsolidierung unkompliziert. Machen Sie Ihre Finanzen prozessbereit, indem Sie Folgendes durchführen:

- Sammeln Sie die aktuellen Unterlagen jeder Einheit, von Bilanzen bis zu Gewinn- und Verlustrechnungen, Cashflow-Rechnungen, Intercompany-Transaktionen und Anteilsquoten.

- Beheben Sie etwaige Unterschiede bei Buchungspraktiken, Währungen oder Geschäftsjahresenden, um die Finanzdaten aller Einheiten zu standardisieren und Abweichungen zu vermeiden.

- Nutzen Sie Software zur Finanzkonsolidierung, um den Datenabgleich und die Berechnung zu vereinfachen und menschliche Fehler zu reduzieren.

- Synchronisieren Sie Ihre Buchhaltungssoftware, wie QuickBooks oder Xero, mit Ihrem Konsolidierungs-Tool, um die Finanzdaten mehrerer Einheiten schnell und präzise für den Abschluss zu extrahieren. Die Software hilft Ihnen auch, Ihren Kontoabgleich zu automatisieren.

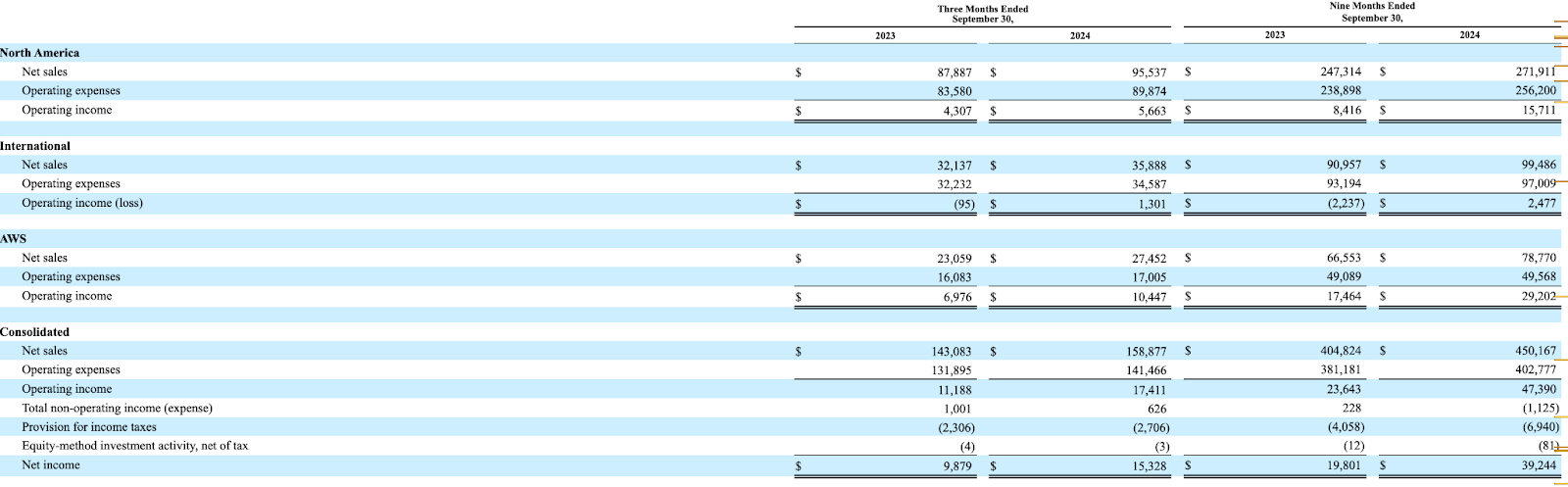

Nehmen wir Amazon als Beispiel. Als Online-Händler, Cloud-Anbieter und multinationales Unternehmen stammen die Gesamterlöse aus verschiedenen Quellen, Regionen und Währungen.

Zur Konsolidierung seiner Finanzen segmentiert das Unternehmen seine Geschäftstätigkeit in drei Hauptbereiche – Nordamerika, International und AWS – und sammelt die Finanzdaten aus allen Segmenten. Außerdem werden alle ausländischen Geldeinnahmen in USD umgerechnet und eine einheitliche Berichtsperiode sichergestellt.

Doch im Gegensatz zu Alphabet enthält Amazons konsolidierter Bericht (zumindest zum Stand von Q3 2024 wie oben gezeigt) keine expliziten Muttergesellschaftszahlen, wobei ich vermute, dass sie in die Nordamerika-Daten eingerechnet wurden.

4. Entfernen Sie konzerninterne Verflechtungen

Die Entfernung konzerninterner Transaktionen – beispielsweise zwischen Tochtergesellschaften erbrachte Leistungen oder übertragenes Vermögen – aus dem konsolidierten Bericht verhindert Doppelzählungen und Fehldarstellungen.

Angenommen, Sie verantworten das Rechnungswesen eines multinationalen Unternehmens mit zwei wesentlichen Tochtergesellschaften: A und B. Während des Berichtszeitraums verkauft Tochtergesellschaft A Waren an Tochtergesellschaft B. Die Umsätze aus diesem Verkauf sind gleichzeitig Einnahmen für A, aber Kosten für B.

Für eine korrekte Darstellung sind sämtliche Aufzeichnungen dieser Transaktion aus den konsolidierten Daten auszuschließen. Warum? Weil das Geld nur intern zwischen Tochtergesellschaften verschoben wird und keinerlei Einfluss auf das Konzernergebnis hat.

Solche Situationen erklären, warum viele Unternehmen auf Konsolidierungssoftware setzen, die konzerninterne Geschäfte automatisch herausfiltert und löscht. Eine manuelle Konsolidierung kann hingegen zu übersehenen konzerninternen Vorgängen und zu hohe Zahlen führen, was Stakeholdern fälschlicherweise finanzielle Stabilität signalisiert.

5. Gewinne und Verluste ermitteln — und anpassen

Nachdem konzerninterne Transaktionen ausgeschlossen wurden, entfernen Sie auch Gewinne und Verluste, da diese die Gewinnzahlen ebenfalls verfälschen können. Sie beeinflussen auch Steuerzahlungen und Investitionsentscheidungen, daher müssen Ihre konsolidierten Finanzen ein wahrheitsgetreues und faires Bild des Gewinns vermitteln.

Hier beziehen sich Gewinne und Verluste hauptsächlich auf diese zwei Szenarien:

- Wechselkurse: Angenommen, Ihr Mutterunternehmen in den Vereinigten Staaten tätigt Einkäufe bei einem ausländischen Lieferanten. Wechselkursschwankungen können zu nicht realisierten Gewinnen oder Verlusten führen, sodass Sie die konsolidierten Abschlüsse anpassen müssen, um Währungseffekte korrekt widerzuspiegeln.

- Wert immaterieller Vermögenswerte: Angenommen, Ihr Unternehmen besitzt ein Patent, das mit der Zeit an Wert gewinnt oder verliert. Sie müssen Ihre Aufzeichnungen möglicherweise anpassen, um den aktuellen Zeitwert im konsolidierten Abschluss zu zeigen.

6. Kombinieren und Konsolidieren

Sobald Sie alle konzerninternen Geschäfte entfernt und Gewinne und Verluste berücksichtigt haben, ist es Zeit, zu kombinieren und zu konsolidieren.

In diesem Schritt werden die Finanzberichte der einzelnen Geschäftsbereiche zusammengeführt, indem Gewinn- und Verlustrechnungen, Bilanzen und Kapitalflussrechnungen zu einem einheitlichen Bericht zusammengefasst werden. Ebenfalls sind weitere quantitative Zusammenfassungen wie Finanzkennzahlen und Segmentinformationen sowie qualitative Erläuterungen erforderlich, um die dargestellten Zahlen verständlich zu machen.

Unilever beispielsweise hat viele Tochtergesellschaften weltweit. Für Investor-Relations-Zwecke erstellt das Unternehmen jedoch regelmäßig einen zusammengefassten Finanzbericht, anstatt einzelne Berichte für jede Einheit zu veröffentlichen.

Diese Konsolidierung spart Investoren Zeit und Mühe, da sie so einen detaillierten Einblick in die finanzielle Performance des Unternehmens erhalten, ohne die Einzelberichte jeder Tochtergesellschaft lesen zu müssen.

7. Weitere relevante Informationen offenlegen

Bei der Erstellung konsolidierter Abschlüsse müssen Sie zusätzliche Informationen offenlegen, die die konsolidierte Lage des Unternehmens sonst beeinflussen würden. Diese Offenlegung bietet einen weiterführenden Einblick in verschiedene Themen, die im Hauptdokument zu komplex wären, wie zum Beispiel:

- Buchhaltungsgrundsätze, die während des Konsolidierungsprozesses angewendet wurden.

- Wahrscheinliche Verpflichtungen, die in der Bilanz nicht erscheinen.

- Aufschlüsselungen über nicht beherrschende Anteile, die die prozentuale Beteiligung der Minderheitsgesellschafter zeigen.

- Forderungsverkauf-Transaktionen und Konditionen.

Diese Angaben stärken nicht nur das Vertrauen der Investoren und befähigen die Beteiligten, datenbasierte Entscheidungen zu treffen, sondern sorgen auch dafür, dass Ihr Unternehmen den regulatorischen Standards entspricht.

Hier ist zum Beispiel ein Screenshot des Abschnitts „Angaben“ aus Berkshire Hathaways Geschäftsbericht 2024.

Der Abschnitt führt mehrere Marktrisiken auf, denen das Unternehmen durch bestimmte strategische Entscheidungen ausgesetzt ist, von Aktienkursrisiken über Zinsrisiken und Wechselkursrisiken bis hin zu Rohstoffpreisrisiken. Diese Informationen sind für Investoren und Aufsichtsbehörden gleichermaßen von größter Bedeutung, da sie die gesamte Finanzstrategie und das Risikoprofil des Unternehmens widerspiegeln und so die finanzielle Transparenz erhöhen.

Wann sollten Finanzberichte konsolidiert werden?

Unternehmen konsolidieren ihre Jahresabschlüsse in der Regel vierteljährlich, jährlich oder am Ende des jeweiligen Geschäftsjahres (wann immer das für sie ist).

Wenn allerdings eine neue Tochtergesellschaft erworben wird, erfolgt die Konsolidierung ab dem Zeitpunkt, an dem die Kontrolle erlangt wurde, und die Übernahme wird in den folgenden Jahresabschlüssen abgebildet, um den Eigentümerwechsel darzustellen.

Konsolidierte vs. nicht konsolidierte Abschlüsse

Konsolidierte Abschlüsse vereinen die Finanzen einer Muttergesellschaft und ihrer Tochtergesellschaften, eliminieren konzerninterne Geschäfte und stellen die Gruppe als ein einziges Unternehmen dar.

Nicht konsolidierte (oder Einzel-) Abschlüsse hingegen zeigen die Finanzdaten einer einzelnen wirtschaftlichen Einheit und schließen deren Tochterunternehmen oder die Muttergesellschaft – je nach Fall – aus dem Konsolidierungsprozess aus.

Auch wenn es vorteilhafter ist, Abschlüsse zu konsolidieren, gibt es einige Fälle, in denen eine Konsolidierung nicht zwingend erforderlich ist. Insbesondere sind nicht konsolidierte Abschlüsse in folgenden Situationen zulässig:

- Fehlende Kontrolle über Tochtergesellschaften: Wenn ein Mutterunternehmen weniger als 50 % der stimmberechtigten Anteile an einer Tochtergesellschaft hält oder keine Entscheidungsbefugnisse besitzt, ist keine Konsolidierung erforderlich.

- Minderheitsbeteiligungen: Wenn ein Unternehmen eine Minderheitsbeteiligung an einem anderen Unternehmen hält und weder maßgeblichen Einfluss noch Kontrolle ausüben kann, kann die Beteiligung mittels der Equity-Methode bilanziert werden, anstatt vollständig zu konsolidieren.

- Zur Veräußerung gehaltene Unternehmen: Beabsichtigt ein Unternehmen, eine seiner Tochtergesellschaften in naher Zukunft zu verkaufen, kann es diese als zur Veräußerung gehalten klassifizieren und auf eine Konsolidierung verzichten.

- Investmentgesellschaften: Investmentgesellschaften wie Wagniskapital- oder Private-Equity-Firmen müssen ihre Tochtergesellschaften nicht zwingend konsolidieren, wenn ihr Hauptzweck auf das Halten von Beteiligungen und deren Bewertung zum beizulegenden Zeitwert ausgerichtet ist und nicht auf die operative Steuerung.

- Vorübergehende Kontrolle: Ist die Kontrolle des Mutterunternehmens über eine Tochtergesellschaft nur vorübergehend (z. B. beabsichtigt das Mutterunternehmen einen schnellen Verkauf oder eine Auflösung, oder wurde ausschließlich für den operativen Betrieb beauftragt), kann auf eine Konsolidierung verzichtet werden.

Für Tochtergesellschaften, die vom Konsolidierungsprozess ausgeschlossen sind, werden die Jahresabschlüsse getrennt von den konsolidierten Abschlüssen des Mutterunternehmens dargestellt.

Fehler, die Sie bei der Konsolidierung von Abschlüssen vermeiden sollten

Schon ein kleiner Fehler oder eine Unachtsamkeit während der Konsolidierung kann zu fehlerhaften Finanzberichten, Compliance-Problemen und einem potenziellen Rückzug von Investoren führen. Vermeiden Sie diese Herausforderungen, indem Sie auf drei zentrale Fehler achten:

1. Intra-Gruppen-Transaktionen falsch erfassen

Wenn Intra-Gruppen-Transaktionen, wie beispielsweise die Kreditvergabe eines Mutterunternehmens an eine Tochtergesellschaft, nicht vollständig eliminiert werden, kann dies zu einer irreführenden Bilanz führen. Vermeiden Sie diese Situation und erstellen Sie korrekte Berichte, indem Sie Finanzsoftware oder die beste Statistiksoftware einsetzen, um doppelte Buchungen zu identifizieren und zu entfernen.

2. Nicht übereinstimmende Berichtszeiträume

Wenn Tochtergesellschaften ein anderes Geschäftsjahresende als das Mutterunternehmen wählen, kann dies zu Unstimmigkeiten in den Finanzberichten führen. Für Konsistenz sollten alle Einheiten zum selben Berichtszeitraum konsolidiert werden.

Zum Beispiel ist Nestlé in mehreren Ländern aktiv und daher oft mit Tochtergesellschaften mit unterschiedlichen Geschäftsjahresenden konfrontiert. Um etwaige Unterschiede auszugleichen und die Buchhaltung abzustimmen, konsolidiert der Konzern alle Divisionen mit einem einheitlichen Stichtag am 31. Dezember.

3. Keine Anpassung der Minderheitenanteile

Unternehmen mit Tochtergesellschaften, an denen sie nicht die vollständige Kontrolle halten, müssen Minderheitsanteile berücksichtigen – selbst wenn dies bedeutet, sie als eigene Positionen im Abschluss auszuweisen. Wird dies versäumt, kann der Umsatz falsch dargestellt und Investoren in die Irre geführt werden.

Mit Software konsolidieren

Die Konsolidierung von Abschlüssen ist komplex, aber mit den richtigen Tools können Sie den Prozess vereinfachen und beschleunigen. Die meisten Unternehmen nutzen Finanzabschluss-Software, um die Berichterstattung zu automatisieren, Intercompany-Eliminierungen durchzuführen und Daten zu konsolidieren.

Solche Systeme ermöglichen es CFOs, Finanzberichte regelkonform, mit weniger manuellen Schritten und geringeren Fehlerquoten zu erstellen. Hier sind einige meiner Top-Empfehlungen für den Einstieg:

Klicks auf die untenstehenden Links können eine Provision einbringen, die unsere unabhängige Prüfung und Bewertung von Software und Dienstleistungen unterstützt. Erfahren Sie mehr darüber, wie wir transparent bleiben.

Abonnieren Sie weitere Finanz-Insights

Ich hoffe, dieser Leitfaden erleichtert Ihnen die Arbeit als Finance-Profi. Um Sie noch besser zu unterstützen, lade ich Sie ein, unseren kostenlosen Newsletter mit Expertenwissen, Leitfäden und Einblicken von Finanzführungskräften aus der Technologiebranche zu abonnieren. Werden Sie Teil unserer Community und erweitern Sie Ihre Kompetenzen noch heute!

{kind=link}